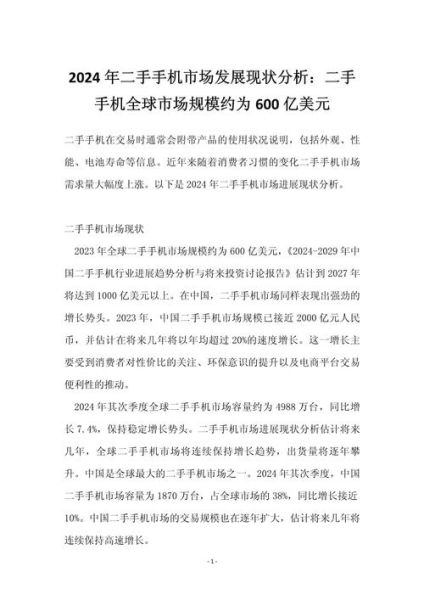

市场大盘:销量真的在“跌跌不休”吗?

2023年全球智能手机出货量约11.7亿台,同比下跌3.2%,看似仍在下滑,但**跌幅已明显收窄**。Counterpoint数据显示,2023Q4环比已回升7%,**“需求冰点”或已过去**。中国市场全年销量2.71亿台,同比下降4.6%,但**折叠屏销量却逆势大涨114%**,成为唯一正增长细分品类。

谁在领跑?品牌格局的“隐形洗牌”

1. 全球TOP5座次生变

- **三星**仍以20%份额居首,但领先优势缩小至1.7个百分点。

- **苹果**凭借iPhone 15 Pro系列钛合金升级,ASP(平均售价)首次突破900美元。

- **小米、OPPO、传音**分列三至五位,其中传音依靠非洲+拉美双引擎,年增30%。

2. 中国市场的“第二战场”

华为回归后,**Mate 60系列单季激活量超140万台**,直接拉动国内600美元以上价位段份额由21%升至27%。荣耀、vivo则通过**“AI+折叠”双线布局**守住基本盘。

技术拐点:哪些创新正在“破圈”?

卫星通信会成为标配吗?

目前仅华为、苹果旗舰支持,但**联发科MTK NTN芯片已开放授权**,预计2025年将有30%中端机支持卫星短信。真正瓶颈在于**资费模式**——运营商尚未推出普惠套餐。

AI大模型如何改变体验?

高通骁龙8 Gen3已可本地运行100亿参数模型,实现**“离线实时翻译+图像语义搜索”**。ColorOS 14演示的“AI消除路人”功能,**端侧推理耗时仅1.2秒**,比云端方案快8倍。

折叠屏价格何时跌破5000元?

供应链消息显示,**铰链成本已从120元降至45元**,国产UTG玻璃良率突破75%。IDC预测,2026年横向折叠屏主流价位将下探至4999元,**年复合增长率达37%**。

消费心理:换机周期为何拉长到39个月?

调研机构Canalys指出,**“性能过剩”与“5G感知不强”**是主因。但细分需求正在分化:

- **游戏用户**:愿意为散热+触控采样率提升付费,红魔9 Pro销量同比增200%。

- **影像爱好者**:一英寸传感器机型销量占比从2%升至9%,**vivo X100 Pro长焦微距成为新卖点**。

- **商务人群**:对**“隐私防护+跨屏协同”**敏感度提升,三星Knox与华为超级终端溢价达15%。

未来五年:手机行业的“三大确定性”

确定性一:AI Agent将重构交互

到2028年,**60%的操作将通过语音/视觉完成**,手机从“工具”进化为“数字分身”。例如:用户说“帮我订下周去北京的高铁”,AI自动调取日历、比价、选座并生成二维码。

确定性二:能源技术突破临界点

硅碳负极电池能量密度将达350Wh/kg,**15分钟充满5000mAh**成为现实。更激进的是**固态电池试产线已在日本启动**,2027年有望实现“充一次用三天”。

确定性三:供应链“去美化”加速

华为鸿蒙NEXT彻底移除AOSP代码后,**国产机ROM自主率将超90%**。长江存储232层NAND、紫光展锐T820芯片的量产,标志着**“去美国化”供应链闭环基本成型**。

潜在风险:不可忽视的“灰犀牛”

尽管前景乐观,但三大变量可能改写剧本:

- **地缘政治**:若美国进一步限制4G芯片出口,**全球二手手机市场将激增40%**。

- **经济衰退**:新兴市场汇率贬值10%,将导致**中低端机型销量下滑15%**。

- **技术代差**:苹果若2026年推出“无接口iPhone”,**安卓阵营或被迫跟进砍掉USB-C**,引发消费者抵触。

尾声:留给中小厂商的机会窗口

当头部品牌聚焦AI与折叠时,**细分场景仍存在“小而美”机会**:

- **三防手机**:AGM已证明该领域可维持30%毛利率,**2025年全球市场规模将达50亿美元**。

- **老年智能机**:日本经验显示,**“一键SOS+远程协助”功能溢价可达200%**,国内尚属空白。

- **模块化手机**:Fairphone 5的可持续理念获欧盟补贴,**碳足迹降低40%**或成环保政策红利赛道。

评论列表