2024年分子诊断市场规模到底有多大?

根据最新发布的《全球分子诊断行业蓝皮书》,2024年全球市场规模预计达到285亿美元,年复合增长率保持在12.3%。中国市场的增速更快,有望突破420亿元人民币,占全球份额的21%。这一数字背后,是技术迭代、政策扶持与临床需求的三重驱动。

哪些技术路线正在重塑行业格局?

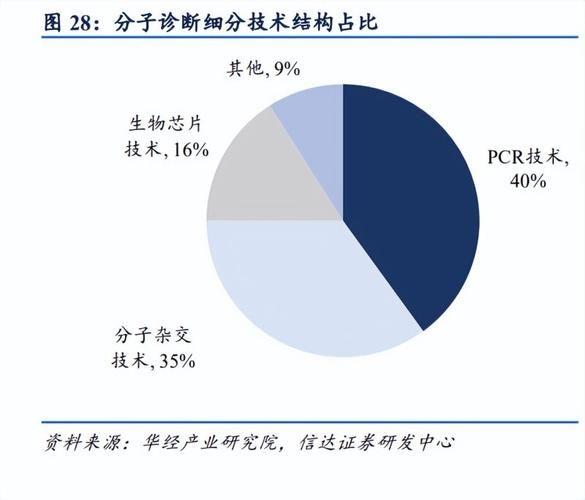

1. PCR仍是“现金牛”,但增长放缓

实时荧光PCR(qPCR)在感染性疾病筛查中占据65%以上的份额,然而随着集采降价,利润空间被压缩。企业开始转向数字PCR和微滴式PCR,通过提高灵敏度打开肿瘤早筛市场。

2. NGS从科研走向临床落地

高通量测序的成本已降至100美元/GB以下,伴随LDT(实验室自建检测)政策松绑,肿瘤伴随诊断、遗传病筛查成为增长最快的细分赛道。2024年,NGS在分子诊断中的占比预计从18%提升至27%。

3. 基因芯片与CRISPR的“降维打击”

基因芯片在遗传病携带者筛查中保持90%以上的覆盖率,而CRISPR-Dx技术凭借15分钟出结果的优势,正切入基层医院的POCT场景。

政策红利如何影响市场节奏?

中国2023年颁布的《医疗器械管理法(草案)》首次将“分子诊断试剂”单独分类,明确三类证审批周期缩短至12个月。同时,LDT试点范围从6个城市扩大到18个,允许三甲医院自主开发未获批的检测项目。

- 医保支付端:北京、上海将BRCA1/2基因检测纳入医保,单次报销上限3000元

- 集采端:HPV分型检测试剂集采降价58%,但头部企业通过“检测服务打包”模式维持盈利

临床需求爆发的三大场景

肿瘤领域:从“用药指导”到“早筛早诊”

2024年中国新发肿瘤病例预计达482万例,其中30%可通过分子诊断实现精准分型。液体活检技术(ctDNA、CTC)渗透率从2022年的8%提升至22%。

感染领域:后疫情时代的“常态化筛查”

呼吸道多联检(如甲流+新冠+RSV)成为门急诊标配,市场规模3年增长4倍。值得关注的是,结核耐药基因检测在县域医院的覆盖率突破40%。

生殖健康:NIPT的“升级版战争”

无创产前筛查(NIPT)进入“全染色体异常检测”时代,单价从1500元降至800元,但企业通过“NIPT-plus”(扩展至微缺失综合征)实现差异化竞争。

产业链暗战:上游垄断与下游突围

全球90%的Taq酶和75%的测序仪被Thermo Fisher、Illumina垄断,中国企业通过“反向研发+并购”破局:

- 华大智造:DNBSEQ-T20×2测序仪将通量成本降至1美元/GB

- 艾德生物:Super-ARMS技术实现EGFR突变检测灵敏度0.1%

- 燃石医学:与300家三甲医院共建院内LDT实验室

投资者最关心的三个风险点

Q:同质化竞争会导致价格战吗?

A:在PCR领域,HPV、HBV等常规检测已出现“成本价投标”现象,但肿瘤NGS因技术壁垒高,毛利率仍维持65%以上。

Q:数据安全是否会成为出海障碍?

A:欧盟IVDR法规要求基因数据存储本地化,中国已有15家企业通过ISO/IEC 27001认证,但美国CLIA认证仍是“隐性门槛”。

Q:LDT放开会冲击获批产品吗?

A:短期看,LDT与获批产品形成互补(如罕见病检测),长期需关注“动态目录”——卫健委拟将50种以上成熟LDT转为三类证管理。

未来五年的机会窗口

2025-2029年,分子诊断行业将呈现“哑铃型”发展:

- 超高端市场:单细胞测序、空间转录组技术切入科研服务,客单价>5000美元

- 超基层市场:CRISPR试纸法检测(如疟疾、登革热)通过WHO预认证,进入非洲政府采购

而“中间层”的常规PCR和芯片检测,将加速“设备封闭化”(仪器绑定试剂),留给中小企业的机会仅剩“特色靶点+区域渠道”。

评论列表