2013年全球船舶市场到底发生了什么?

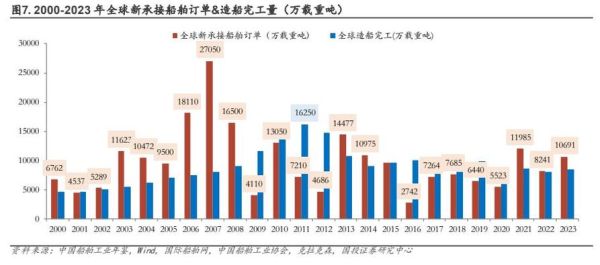

2013年,全球造船完工量约1.1亿载重吨,同比微降2.4%,但**新接订单却暴涨78%**,达到1.45亿载重吨。为何会出现“完工量下滑、订单量飙升”的背离?答案在于船东对2015年后运力缺口的预判,以及船价已跌至2004年以来最低谷,抄底情绪浓厚。

(图片来源网络,侵删)

中国船厂为何能逆势接单?

中国当年以**45%的市场份额**首次超越韩国,登顶全球第一。核心原因有三点:

- **成本优势**:人民币兑美元汇率全年升值仅2.9%,远低于韩元5.8%的升幅,中国船厂报价平均低8%-12%。

- **政策托底**:工信部《船舶行业规范条件》发布,白名单船厂获出口信贷利率下浮10%的优惠。

- **技术突破**:沪东中华交付首批17.2万方LNG船,打破韩国垄断,直接带动后续14艘订单。

散货船与集装箱船谁更赚钱?

2013年BDI指数均值仅1067点,但**18万吨好望角型散货船的新造船价已跌至4700万美元/艘**,较2008年高点缩水58%。船东为何仍疯狂下单?因为铁矿石海运量增长9.1%,且拆解量创纪录达3300万载重吨,运力净增速仅4.7%,**供需剪刀差**带来盈利预期。

集装箱船市场则呈现两极分化:8000TEU以上超大型船订单同比激增210%,而3000TEU以下支线船无人问津。马士基3E级1.8万TEU船的单位舱位成本比1.3万TEU船低**26%**,规模效应碾压旧船。

海工装备是救命稻草还是陷阱?

全球海工装备订单额达**690亿美元**,占船舶市场总份额的38%。中国船厂斩获其中**147亿美元**,但风险暗藏:

- 自升式钻井平台平均造价从2.2亿美元/座跌至1.65亿,**价格战已击穿成本线**。

- 巴西国油撤销8艘FPSO订单,导致大连船舶重工4艘在建船面临转售,**预付款保函索赔风险**骤增。

环保新规如何重塑船型需求?

IMO规定2015年起EEDI(能效设计指数)强制实施,**船舶能效成为硬门槛**。直接引发三大变化:

- 新造油轮普遍采用**G型主机+超大直径螺旋桨**组合,航速从15节降至12.5节,日均油耗减少28%。

- LNG动力船订单达128艘,是2012年的**4.6倍**,其中50%为北欧渡轮与集装箱船。

- 压载水处理系统(BWMS)加装市场爆发,**全球市场规模一年内从3亿美元飙升至18亿**。

船厂如何破解“交船难”?

当年全球延期交付率高达**37%**,中国船厂尤其突出。破解路径呈现分化:

- 外高桥造船引入**“船东驻厂监理+分段预舾装率考核”**,将17万吨散货船建造周期从480天压缩至390天。

- 熔盛重工因资金链断裂,被迫将4艘VLOC转售给淡水河谷,**折价幅度达15%**。

- 扬子江船业通过**“美元贷款+远期结汇”**锁定汇率,财务成本降低1.2个百分点。

(图片来源网络,侵删)

2014年船舶行业会复苏吗?

关键看三个先行指标:

- BDI指数若站稳2000点,**散货船运价将覆盖现金成本**,船东重启谈判修改延迟交付条款。

- 美国页岩气出口项目若通过环评,**将新增40艘LNG船需求**,韩国三大船厂已预留2020年前交付档期。

- 中国拆船补贴延续政策若在2014年一季度落地,**将刺激1000万载重吨老旧运力退出**。

投资者该如何布局?

产业链机会呈现**“微笑曲线”**特征:

- 上游:关注**船用低速柴油机**(如中船动力)的产能利用率回升,2013年行业平均仅65%,2014年有望达80%。

- 中游:避开单纯造船业务,选择**“造船+海工+金融租赁”**的混合业态,如中国重工。

- 下游:布局**船舶拆解**领域,广东江门某拆船厂2013年单船拆解利润达**280万美元**,较2012年增长90%。

(图片来源网络,侵删)

评论列表