2015年,中国白酒行业经历了深度调整后的“阵痛期”,高端酒价格腰斩、渠道库存高企、消费结构裂变。本文用问答形式拆解当年核心矛盾,并给出可落地的趋势预判。

(图片来源网络,侵删)

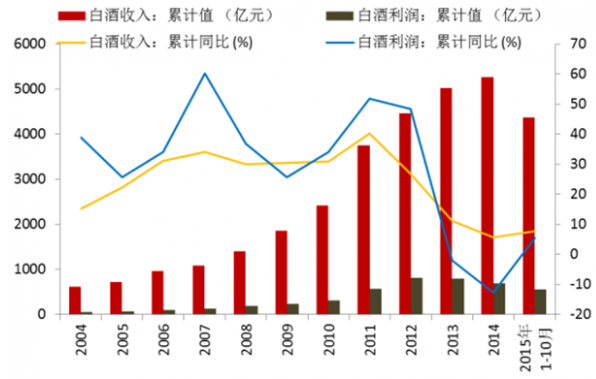

高端酒为何突然卖不动了?

2012年“限制三公消费”只是导火索,真正压垮高端酒的是三重叠加:

- 政务需求断崖式下跌:茅台53度飞天团购价从2000元跌至850元,仍无人问津。

- 渠道堰塞湖效应:经销商囤货比例高达40%,部分省代库存周转天数突破300天。

- 消费者代际更替:80后、90后更倾向低度酒、洋酒,宴请场景减少。

答案:需求端结构性萎缩+渠道泡沫破裂,导致高端酒量价齐跌。

中低端市场真的在爆发吗?

数据显示,2015年光瓶酒(零售价15-50元)销量逆势增长23%,但真相并非“消费升级”,而是:

- 消费降级下的“口红效应”:居民用低价白酒替代高价社交礼品。

- 农村市场渗透率提升:牛栏山、老村长通过“1元乐享”开盖奖,下沉到乡镇夫妻店。

- 成本红利释放:高粱价格同比下跌18%,酒企毛利率反而提升5-8个百分点。

结论:中低端增长是“以价换量”的阶段性现象,并非行业反转信号。

电商渠道是救命稻草还是新战场?

2015年酒类电商GMV突破200亿元,但酒企态度两极分化:

(图片来源网络,侵删)

| 企业类型 | 策略 | 结果 |

|---|---|---|

| 茅台 | 自建茅台云商,严控线上价格 | 线上占比仅3%,但成功树立标杆价 |

| 江小白 | 京东首发表达瓶,专供90后 | 线上销量占比达35%,品牌年轻化突围 |

| 区域酒企 | 入驻拼多多清库存 | 低价倾销反噬线下价盘 |

关键洞察:电商不是渠道革命,而是价格管理工具——谁能平衡线上线下利益,谁就能吃到红利。

2016-2018年三大确定性趋势

1. 香型战争:酱香凭什么溢价?

2015年酱香酒以行业3%的产量贡献30%的利润,核心逻辑:

- 稀缺叙事:茅台镇核心产区产能天花板凸显,赤水河流域环保政策收紧。

- 金融属性:年份酱酒成为民间“硬通货”,老酒交易规模年增40%。

- 技术壁垒:12987工艺(1年周期、2次投料、9次蒸煮、8次发酵、7次取酒)难以复制。

2. 渠道扁平化:经销商会消失吗?

答案是不会,但角色将重构:

- 转型服务商:从囤货商变为终端配送+品鉴活动执行者,赚取服务费。

- 股权绑定:泸州老窖推行“经销商持股计划”,把大商变成合伙人。

- 数字化改造:洋河“一瓶一码”系统实现终端动销实时可视,库存周转缩短至45天。

3. 跨界打劫者:饮料巨头为何盯上白酒?

2015年娃哈哈、黑牛相继推出酱香型产品,看似不务正业,实则:

- 渠道复用:饮料经销商网络可直接覆盖餐饮终端,节省进场费。

- 现金流游戏:白酒预收账款模式可缓解饮料行业账期压力。

- 品牌老化自救:通过白酒高端化拉升母品牌调性。

但教训同样深刻:没有工艺积淀的跨界者,3年内死亡率高达80%(如2013年联想控股的武陵酒项目已停摆)。

(图片来源网络,侵删)

给从业者的生存指南

基于2015年数据推演,未来三年必须做的三件事:

- 砍掉30%SKU:聚焦核心大单品,减少长尾产品对资源的消耗。

- 建立“厂-店-人”直连体系:用微信小程序沉淀终端店主数据,绕过经销商信息黑箱。

- 布局老酒回收业务:2020年老酒市场规模将达500亿,提前锁定C端存量资产。

最后提醒一句:2015年的调整不是周期底部,而是新周期的起点——谁能率先完成“从政务定价到消费者定价”的思维转换,谁就能在下一轮复苏中抢到门票。

评论列表