全球汽车行业市场现状如何

2023年全球轻型车销量约8,600万辆,较2022年增长5.8%,但仍未恢复到疫情前9,000万辆的水平。区域分化明显:北美因库存回补增长9%,欧洲受能源价格拖累仅增3%,中国凭借新能源渗透率超35%逆势增长8%。

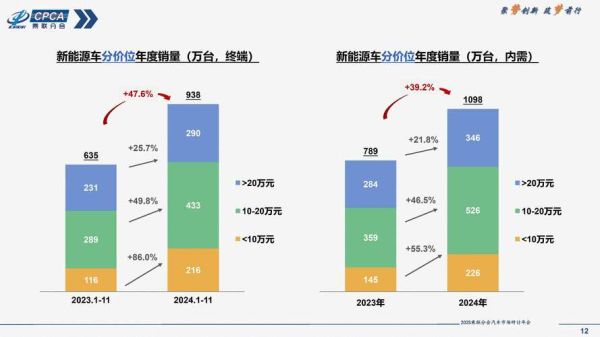

(图片来源网络,侵删)

谁在领跑?区域销量排行榜

- 中国:2,680万辆,连续十五年第一,新能源贡献增量65%

- 美国:1,550万辆,皮卡与SUV占六成,电动化率仅8%

- 欧盟:1,050万辆,德国、法国补贴退坡导致增速放缓

未来五年增长趋势预测

彭博NEF与麦肯锡联合模型显示,2024-2028年全球车市复合年增长率3.2%,增量主要来自电动化、智能化、新兴市场三大引擎。

电动化:渗透率何时过半?

2025年全球电动车销量将突破2,500万辆,渗透率28%;2027年欧洲率先突破50%,中国紧随其后。关键变量:

- 电池成本能否降至60美元/kWh以下

- 美国《通胀削减法案》补贴延续性

- 印度、东盟充电基建投资节奏

智能化:软件定义汽车的盈利拐点

2026年L3级自动驾驶在高端车型普及,单车软件年收入可达1,200美元。主机厂盈利模式从一次性卖车转向持续订阅,特斯拉FSD已验证路径。

供应链重构:谁在转移?谁在崛起?

电池产业链西迁进度

美国《IRA》要求2027年电池关键矿物本土占比80%,倒逼LG、SK、宁德时代赴美建厂。欧洲2030年目标自产电池产能1.2TWh,目前缺口60%。

新兴市场机会窗口

| 地区 | 2023销量 | 2028预测 | 核心驱动 |

|---|---|---|---|

| 印度 | 410万辆 | 620万辆 | 人均收入破3,000美元 |

| 东盟 | 340万辆 | 510万辆 | RCEP关税减免 |

| 拉美 | 290万辆 | 420万辆 | 巴西乙醇燃料政策 |

消费者行为变化:从拥有到使用

订阅制能否颠覆4S店?

沃尔沃Care、蔚来BaaS等案例显示,一线城市年轻用户订阅接受度达42%,但下沉市场仍依赖传统金融方案。核心障碍:

(图片来源网络,侵删)

- 二手车残值评估体系缺失

- 跨区域法规不统一

燃油车残值雪崩时间表

2025年起,欧洲柴油车残值年均跌幅将扩大至18%,中国部分省份燃油车牌照竞拍价已下跌30%。

政策变量:碳关税与贸易壁垒

欧盟CBAM(碳边境调节机制)2026年覆盖汽车整车,中国出口欧盟电动车成本或增加3,500欧元/辆。美国《IRA》细则要求2025年禁用中国电池组件,倒逼供应链“去美国化”与“去中国化”并行。

投资机会清单

一级市场:三大赛道估值洼地

- 钠离子电池:2024年量产元年,成本较磷酸铁锂低30%

- 车规级SiC:800V平台渗透率2027年达45%,衬底供需缺口持续

- 东南亚本土品牌:越南VinFast模式可复制至泰国、印尼

二级市场:被低估的Tier1

博世、大陆等传统巨头电动化业务估值仅8-10倍PE,低于新势力车企35倍均值,存在分拆上市重估可能。

风险预警:黑天鹅与灰犀牛

锂资源民族主义抬头

智利2025年拟将锂矿国有化比例提至51%,或重演2010年稀土危机。

技术路线突变

丰田固态电池2027年量产若实现10分钟快充,现有液态电池产能面临减值风险。

(图片来源网络,侵删)

评论列表