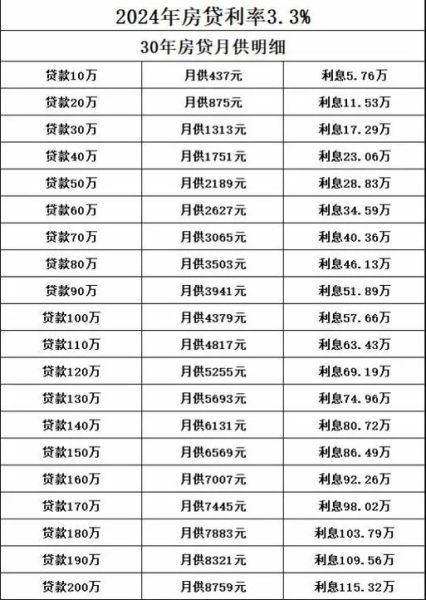

2024年贷款利率还会降吗?

央行在2023年四季度货币政策执行报告中已释放“继续推动社会融资成本稳中有降”的信号,叠加全球主要经济体加息周期见顶,业内普遍判断2024年LPR仍有5-15BP下调空间。但具体到个人,能否享受更低利率取决于以下三点:

(图片来源网络,侵删)

- 城市能级差异:一线与强二线城市因需求旺盛,银行让利幅度有限;三四线城市为去库存,利率下探更快。

- 银行资金成本:若存款定期化趋势加剧,银行净息差承压,利率下调空间会被压缩。

- 个人资质权重:征信评分≥750、公积金连续缴存24个月以上的借款人,议价能力明显增强。

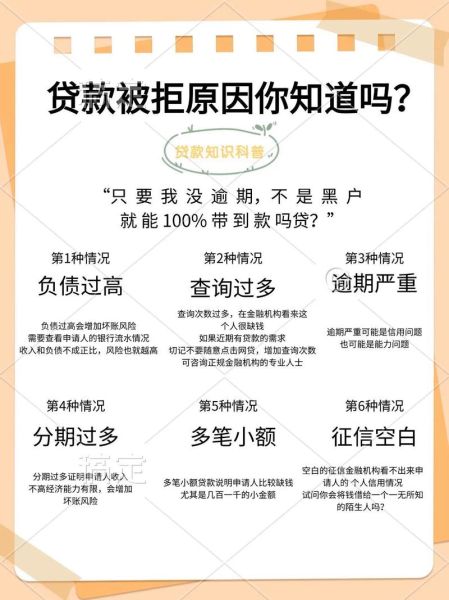

申请贷款被拒怎么办?

被拒后别急着换平台,先自查“拒贷三件套”:征信、流水、负债。

1. 征信问题如何补救?

问:征信出现“连三累六”还能贷款吗?

答:结清逾期后保持24个月零逾期,部分城商行可接受“次级”评级,但利率会上浮20%-30%。

- 立即打印详版征信,核对非本人操作的查询记录,向央行申请异议处理。

- 关闭不用的信用卡,将已用额度/授信额度控制在30%以内。

2. 流水不足怎么破解?

问:自由职业者无工资流水怎么办?

答:提供支付宝/微信年度账单,或提前6个月自存流水,备注栏注明“劳务费”而非“转账”。

- 已婚人士可叠加配偶流水,需同步提供结婚证。

- 个体户补充对公账户纳税回单,近12个月纳税额≥2万元可替代流水。

3. 负债率过高如何降?

问:信用卡分期影响房贷审批吗?

答:银行计算月还款额/月收入时,信用卡分期会全额计入负债,建议提前3个月结清大额分期。

- 将网贷结清并开具结清证明,部分银行要求注销账户。

- 采用“债务重组”策略:用利率更低的抵押贷替换信用贷,拉长期限降低月供。

贷款中介的“隐形收费”怎么识别?

问:中介承诺“包下款”可信吗?

答:所有承诺“无视征信”“零首付”均为违规操作,正规中介仅收1%-3%服务费,且需在银行批贷后支付。

(图片来源网络,侵删)

- 要求中介出示《融资担保经营许可证》,核对牌照有效期。

- 合同注明“未批贷全额退款”,避免前期缴纳“材料费”“渠道费”。

- 通过银保监局官网查询中介机构投诉记录,近一年投诉量>5次直接拉黑。

抵押贷款vs信用贷款:2024年怎么选?

| 对比维度 | 抵押贷款 | 信用贷款 |

|---|---|---|

| 利率区间 | 3.7%-4.5%(房产抵押) | 4.35%-18%(银行系) |

| 放款速度 | 7-15个工作日 | 最快30分钟(线上) |

| 额度上限 | 评估价70% | 年收入3倍 |

| 提前还款 | 部分银行收3%违约金 | 无违约金 |

问:名下无房能做抵押贷吗?

答:可尝试“抵押贷+担保公司”模式,由担保公司提供连带责任担保,但综合成本会增加1.5%-2%。

公积金贷商转公:2024年新政策

2024年起,12个省市开放“商转公”直转业务,无需自筹资金结清商贷。

- 申请条件:商贷已还款≥12期,剩余本金≤公积金可贷额度。

- 利率差收益:以100万贷款为例,商贷4.1%转公积金3.1%,30年节省利息约21.7万元。

- 办理流程:公积金中心审批→担保公司出具保函→银行收到保函后3个工作日内完成抵押变更。

贷款合同里的“坑条款”自查清单

问:银行要求购买理财才能放款合法吗?

答:属违规搭售,可保留录音证据向银保监局投诉(12378热线)。

- 检查利率调整方式:优先选择“按年调息”,避免“次月调息”增加月供压力。

- 确认罚息比例:央行规定最高为合同约定利率的50%,超出部分无效。

- 警惕交叉违约条款:若其他贷款逾期,银行可提前收回本笔贷款。

2024年贷款时间窗口预测

根据历年数据,6月与12月是银行冲量节点,利率折扣最多。但需注意:

- 6月放款:需提前2个月准备材料,避免“额度紧张”导致排队。

- 12月放款:部分银行会强制购买“开门红”保险,可协商改为存款质押。

问:LPR下调后存量房贷何时生效?

答:重定价日为每年1月1日,2024年1月起可享受2023年12月LPR下调红利。

(图片来源网络,侵删)

评论列表