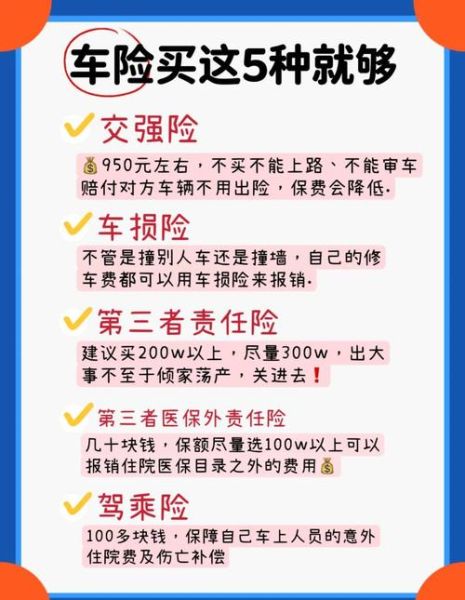

车险怎么买最划算?先弄清“必须买”与“按需买”

很多车主第一次续保时都会问:车险怎么买最划算?答案并不复杂,先分清强制险与商业险即可。

(图片来源网络,侵删)

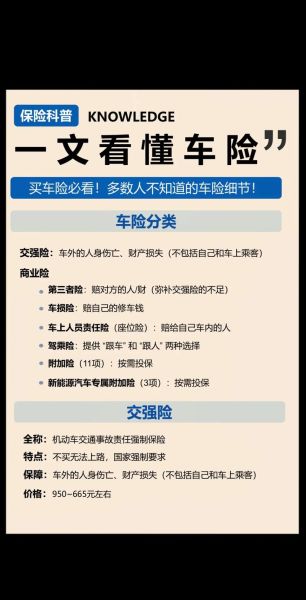

- 交强险:法律强制,不买不能上路,全国统一价,浮动因子只看上年出险次数。

- 商业险:自主搭配,常见组合为车损+三者+座位险/医保外用药,再按需加划痕、玻璃、涉水等附加险。

车险价格影响因素有哪些?一张图看懂定价逻辑

保险公司后台有一套精算模型,核心变量可以拆成人、车、地、用、史五大类:

- 人:年龄、性别、驾龄、征信分;25岁以下或65岁以上保费上浮10%-30%。

- 车:零整比、新车购置价、车型出险率;豪华品牌零整比高,车损险贵30%-50%。

- 地:一二线城市三者险保额普遍选200万起步,三四线城市100万即可。

- 用:年均里程、营运/非营运;网约车需投保营运险,保费翻倍。

- 史:连续几年无出险,折扣最低可到4.335折;一次出险即回到基准价。

车险怎么买最划算?三步比价法实战演示

第一步:锁定核心险种

以一辆3年车龄的15万家用轿车为例,必买组合=交强险+车损+三者200万+医保外用药10万。

第二步:用官方渠道做“裸价”对比

打开银保信官网或保险公司APP,输入行驶证信息,关闭所有附加险,记录净保费。

第三步:叠加隐藏优惠

- 续保礼:提前30天续保,部分公司立减200元。

- 无赔款优待系数:连续3年无出险,系数0.6。

- 多保单折扣:同家保司投保家财险、意外险,车险再降5%。

车险价格影响因素有哪些?最容易被忽视的四个细节

很多车主以为“车越贵保费越贵”,其实以下细节才是隐形推手:

| 细节 | 对保费的影响 | 如何优化 |

|---|---|---|

| 车牌归属地 | 深圳三者险比长沙贵20% | 异地投保需验车,谨慎操作 |

| 投保时间 | 月底/季度末冲业绩,优惠更大 | 选择25-28号投保 |

| 指定驾驶人 | 限定1人驾驶可降5% | 家庭第二辆车可尝试 |

| 免赔率条款 | 选择绝对免赔额500元,车损险立减8% | 适合老司机 |

车险怎么买最划算?新能源车主专属攻略

新能源车险2021年12月上线后,保费普遍上涨20%-30%,省钱关键在三电系统:

(图片来源网络,侵删)

- 车损险已含自燃,不必重复买“自燃险”。

- 外部电网故障损失险:家用充电桩必备,年保费约100元。

- 折旧系数不同:新能源车首年折旧高达15%,续保时记得下调保额。

车险价格影响因素有哪些?出险次数如何精准计算

保险公司采用赔付率=已决赔款/已赚保费评估风险,个人出险记录直接影响NCD系数:

- 一次有责事故:NCD从0.6回到1.0,保费上涨约40%。

- 两次有责事故:NCD升至1.25,保费上涨80%。

- 三次及以上:部分公司直接拒保商业险。

小刮蹭私了还是走保险?简单算法:维修费<(保费上涨额×3),建议私了。

车险怎么买最划算?老司机的“极简方案”

10年以上老车、车价低于5万、驾驶习惯良好的车主,可尝试:

- 交强险+三者200万+医保外用药,砍掉车损险,年保费可控制在1500元以内。

- 车龄超8年:玻璃险、涉水险出险概率低,直接省掉。

- 停车环境安全:划痕险赔付率低,不建议购买。

车险价格影响因素有哪些?续保前必须核对的清单

续保当天才发现行驶证信息错误,导致保费上涨?提前一周完成以下核对:

- 车辆使用性质是否仍为“非营运”。

- 行驶证注册日期与系统是否一致。

- 上年出险次数是否准确(可通过交管12123查询)。

- 车牌号、车架号、发动机号是否匹配。

车险怎么买最划算?理赔环节的三个省钱技巧

买得便宜不如赔得顺利,以下技巧可减少自付金额:

(图片来源网络,侵删)

- 医保外用药提前加保:10万保额只需50元,可覆盖人伤事故中丙类药费用。

- 选择直赔4S店:维修差价由保险公司与4S店结算,避免垫付。

- 人伤案件先垫后报:交强险可垫付1.8万医疗费,减少现金流压力。

评论列表