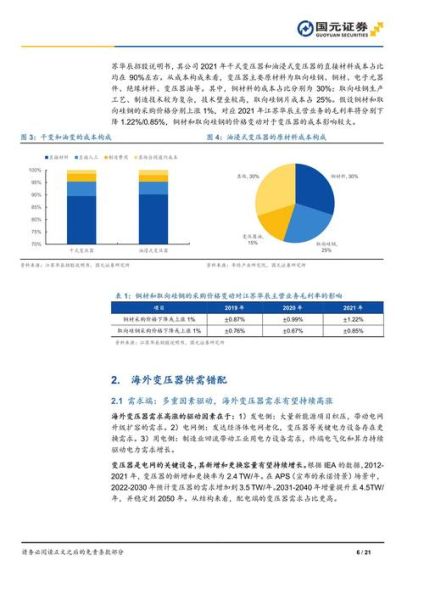

2024年全球变压器市场到底有多大?

根据多家权威机构交叉验证,2024年全球变压器市场规模预计突破580亿美元,较2023年增长7.8%。增量主要来自三大板块:

- 新能源并网需求:光伏、风电装机激增,带动升压变压器订单量同比增长22%

- 电网升级改造:欧美老旧电网替换周期启动,配电变压器替换规模达120亿美元

- 电动车配套:全球充电桩保有量突破1800万台,车载充电用高频变压器需求年增35%

哪些技术路线正在重塑行业格局?

1. 立体卷铁芯为何成为降损首选?

传统叠片铁芯空载损耗普遍在0.8W/kg以上,而立体卷铁芯通过连续卷绕工艺将损耗降至0.45W/kg。国内某头部企业实测数据显示,在110kV级产品上应用该技术后,全生命周期可节省电费超42万元。

2. 干式变压器会全面替代油浸式吗?

答案是否定的。虽然干式变压器在数据中心、地铁等场景渗透率已达68%,但油浸式在330kV以上超高压领域仍占统治地位。关键差异在于:

- 绝缘介质耐压强度:矿物油>环氧树脂3倍

- 散热效率:油循环冷却比风冷效率高40%

- 成本:同容量油浸式价格低25%-30%

中国厂商的全球竞争力体现在哪?

海关数据显示,2023年中国变压器出口额达96亿美元,占全球贸易量43%。竞争优势并非仅靠低价:

- 特高压技术壁垒:全球仅5家企业具备±1100kV换流变制造能力,中国占3席

- 硅钢片供应链:宝武集团高牌号取向硅钢产能占全球55%,成本比日韩低18%

- 工程总包能力:国家电网在海外已承建15个国家级电网项目,带动变压器捆绑销售

原材料价格波动如何传导至终端?

2023年铜价波动区间达7600-9200美元/吨,直接影响变压器成本结构:

| 原材料 | 成本占比 | 价格波动影响 |

|---|---|---|

| 铜电磁线 | 28% | 铜价每涨1000美元/吨,成本增加2.8% |

| 取向硅钢 | 22% | 2023年Q4价格暴涨45%,导致配电变提价12% |

| 绝缘纸板 | 8% | 欧洲进口依赖度高,汇率波动放大成本 |

头部企业已采取铜铝混合绕组、期货套保等策略对冲风险,中小厂商则面临订单延迟交付压力。

未来五年哪些应用场景值得押注?

1. 海上风电升压站

全球海上风电年均新增装机将达35GW,66kV以上海上风电变压器需求年复合增长19%。技术难点在于抗盐雾腐蚀和抗振设计,目前西门子能源的解决方案是将油箱采用3层环氧涂层+阳极保护。

2. 数据中心边缘计算

单机柜功率密度向20kW演进,催生10kV直降400V的干式变压器需求。谷歌最新数据中心已批量采用氮气绝缘变压器,实现IP68防护等级。

3. 氢能制储一体化

电解槽需要大电流低电压整流变压器,100MW绿氢项目单台变压器容量达120MVA。阳光电源的解决方案是24脉波整流+有源滤波,将谐波畸变率控制在3%以内。

政策变量如何影响市场节奏?

欧盟《EcoDesign 2025》新规要求配电变压器负载损耗需降低15%,这将淘汰当前30%的硅钢片设计方案。美国《通胀削减法案》对本土制造变压器给予30%投资税抵免,促使日立能源宣布投资3.7亿美元扩建弗吉尼亚工厂。

中国方面,国网2024年第一批招标已明确一级能效变压器占比不低于60%,相当于新增80亿元高端市场空间。

评论列表