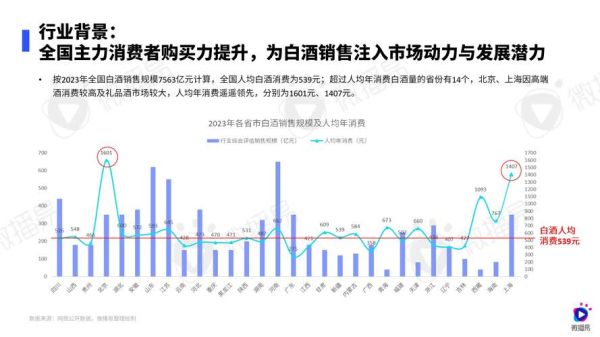

2024年酿酒行业整体走向:是“复苏”还是“分化”?

2024年,酿酒行业的主旋律不再是“全面复苏”,而是结构性分化。高端酒继续量价齐升,大众酒则陷入存量竞争。国家统计局数据显示,2023年规模以上白酒企业产量同比下降5.1%,但营收增长9.7%,利润增长7.5%。这组数据说明:行业总量收缩,但价值提升。

白酒行业未来五年发展趋势:三大关键词

1. 高端化:千元价格带成为“兵家必争之地”

为什么千元价格带如此重要?

答:千元价位既承接消费升级,又具备礼品属性,且毛利率高达80%以上。茅台1935、五粮液普五、国窖1573等单品已在此区间形成“三足鼎立”。未来五年,区域龙头酒企将通过文化IP、老酒概念切入千元带,例如酒鬼酒“内参”、今世缘“国缘V9”。

2. 年轻化:低度酒与跨界联名“破圈”

年轻人不喝白酒?错,他们只是不喝“父辈的白酒”。

• 低度化:江小白推出的“梅见”青梅酒、泸州老窖“高光”40.9度,瞄准微醺场景。

• 跨界联名:茅台冰淇淋、五粮液咖啡、汾酒巧克力,通过“味觉反差”降低尝试门槛。

• 渠道变革:抖音电商酒类GMV 2023年增长300%,直播带货成为年轻人触达白酒的新入口。

3. 国际化:中国白酒如何打破“华人圈”魔咒?

目前白酒出口占比不足0.5%,症结何在?

• 口感壁垒:欧美消费者难以接受52度烈酒,需开发35-40度国际版。

• 标准缺失:中国白酒尚未纳入国际烈酒分类体系,海关税则号仍归类为“其他蒸馏酒”。

• 文化输出:借鉴日本清酒“山崎”模式,通过米其林餐厅、调酒师大赛渗透高端场景。

2024年酿酒行业前景如何:四大细分赛道机会

1. 酱酒:从“野蛮生长”到“品牌淘汰赛”

2020-2022年酱酒产能年增30%,但2023年中小酒厂开工率不足40%。未来五年,酱酒市场将呈现“3+5”格局:茅台、习酒、郎酒稳居前三,国台、金沙、珍酒、钓鱼台、酣客争夺第二梯队。贴牌酒商将面临清退,拥有老酒储备和渠道掌控力的品牌才能存活。

2. 光瓶酒:30元价格带爆发“平民战争”

玻汾、绿脖西凤、尖庄等单品年销均破10亿,秘诀在于:

• 极致性价比:30元价位带无品牌溢价,拼的是酒体纯净度。

• 餐饮渠道深耕:光瓶酒70%销量来自中小餐馆,需建立“瓶盖回收”返利体系。

• 包装减法:取消外盒降低成本,突出“纯粮酿造”标签。

3. 黄酒:区域突围的“高端化实验”

古越龙山推出“国酿1959”定价千元,能否复制茅台路径?

答:黄酒高端化需解决场景缺失问题。目前尝试路径:

• 佐餐场景绑定:与米其林餐厅合作开发“黄酒配大闸蟹”套餐。

• 文化赋能:挖掘“绍兴花雕嫁女”传统习俗,打造礼品属性。

• 技术升级:采用“冰饮”工艺降低甜度,适应年轻人口感。

4. 啤酒:精酿赛道“本土化”革命

进口精酿品牌占据高端市场,但国产精酿正在逆袭:

• 原料创新:泰山原浆的“7天鲜活”技术、青岛啤酒的“全麦白啤”。

• 地域特色:拉萨青稞啤酒、大理风花雪月,用本土原料构建壁垒。

• 渠道差异化:精酿酒吧、社区便利店、盒马鲜生成为核心战场。

投资者最关心的问题:哪些企业具备长期价值?

1. 现金流:预收款是白酒企业的“生命线”

茅台预收款常年维持在150亿以上,而中小酒企普遍低于5亿。预收款占比(预收款/营收)>20%的企业,说明渠道议价能力强,例如汾酒、古井贡酒。

2. 产能储备:酱酒企业的“老酒银行”

酱酒需要储存4年以上才能出厂,老酒储量决定未来放量空间。万吨级以上老酒储备的企业:茅台(26万吨)、郎酒(18万吨)、习酒(15万吨)。

3. 全国化:区域龙头的“天花板突破”

今世缘、口子窖等省酒龙头面临省内市场饱和,能否复制洋河路径?关键指标:

• 省外营收占比:今世缘2023年省外占比仅7%,而洋河已达55%。

• 大单品策略:聚焦一款300-500元价位产品,例如古井贡酒“年份原浆”。

风险提示:2024年需警惕的三大黑天鹅

• 消费税改革:若白酒消费税从生产端改为零售端,中小酒企利润将压缩20%-30%。

• 禁酒令升级:公务接待限制范围扩大,可能影响高端酒团购渠道。

• 经济下行:若居民可支配收入增速低于5%,次高端酒(300-800元)将首当其冲。

评论列表