商业保理公司到底是什么?

商业保理公司,简单理解就是替企业提前收回应收账款的金融服务机构。它把卖方的应收账款买断,提前给企业打款,再向买方催收,赚取利差、手续费和管理费。

商业保理公司盈利模式拆解

1. 利差收入:最稳定的现金流

保理公司通常以年化8%—15%的折扣率从企业手里买断应收账款,再通过银行或ABS等渠道以年化4%—6%的成本融资,中间的2%—9%就是纯利差。

2. 手续费:一次性进账

签约时收取0.5%—2%的保理手续费,覆盖尽调、合同、系统对接等前期成本。

3. 逾期罚息:风险溢价

买方若延迟付款,保理公司按日万分之五到万分之八计收罚息,年化可达18%—29%。

4. 增值服务:数据、催收、保险

- 数据风控报告:按笔或按年收费

- 应收账款管理:按回款金额0.1%—0.3%

- 信用保险分销:保险公司返佣1%—3%

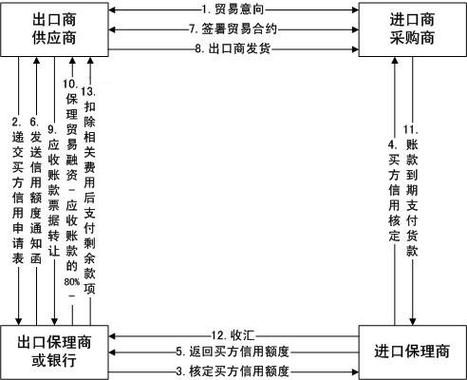

商业保理公司如何开展业务?

第一步:锁定行业与核心企业

先回答:哪些行业应收账款最多?

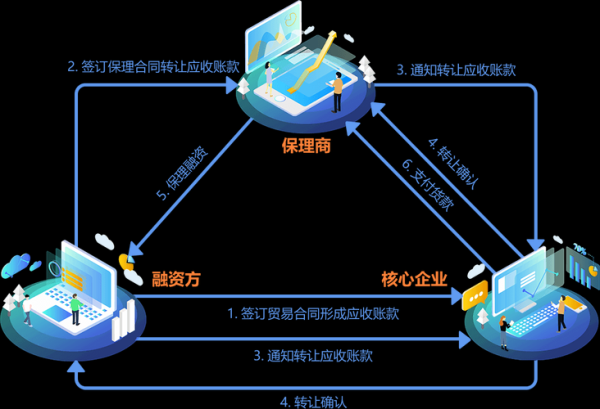

答案是建筑工程、医药流通、快消品、跨境电商。保理公司通常围绕1家核心企业+N家供应商做“反向保理”,核心企业信用替代供应商信用,风险更低。

第二步:设计产品方案

常见三种模式:

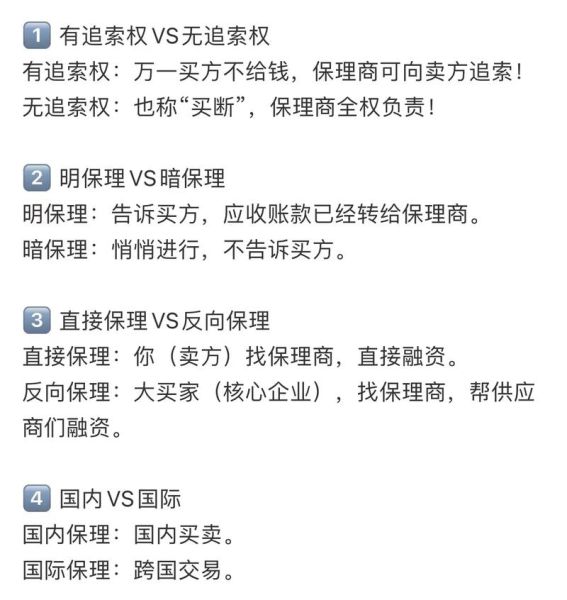

- 有追索权明保理:卖方回购风险,费率低,适合信用一般的小企业。

- 无追索权暗保理:买方不知情,保理公司承担信用风险,费率高。

- 池保理:把多笔应收账款打包成一个“池”,循环融资,适合交易频繁的客户。

第三步:尽调与授信

保理公司会查三流合一:合同流、发票流、物流。再调取央行征信、税务、海关、诉讼四维数据,给买方打分。授信额度一般不超过应收账款净额的80%。

第四步:签约与放款

合同里必须明确应收账款转让通知方式:明保理需买方盖章确认,暗保理则约定“触发通知”。系统对接完成后,T+0或T+1放款。

第五步:回款与催收

买方到期把钱打进监管账户,系统自动清分。若逾期,先电话催收,再发律师函,最后走诉讼或仲裁。保理公司会把逾期率控制在2%以内,否则计提坏账。

---常见难点与破解办法

难点一:应收账款确权难

破解:引入区块链发票,发票信息上链,不可篡改,确权效率提升70%。

难点二:核心企业不配合确权

破解:采用“线上确认+线下授权”双通道,先由核心企业ERP系统推送确认信息,再补纸质授权,兼顾效率与合规。

难点三:资金成本高

破解:发行ABN/ABS,把优质应收账款打包卖给资本市场,融资成本可降到年化4%以下。

---未来三大趋势

趋势一:科技化——RPA自动抓取发票、OCR识别合同,尽调时间从3天缩到30分钟。

趋势二:场景化——与电商平台、SaaS ERP深度对接,订单一发货就能触发保理融资。

趋势三:跨境化——利用“离岸人民币+FT账户”,为跨境电商提供美元/欧元保理,利差空间再扩大2%—3%。

---给新入场者的三点建议

- 先选行业再选客户:行业天花板决定业务规模,客户质量决定坏账率。

- 资金渠道多元化:银行授信+ABS+股东借款,避免单一路径依赖。

- 风控前置到合同:在贸易合同里嵌入“应收账款转让条款”,从源头锁定债权。

评论列表