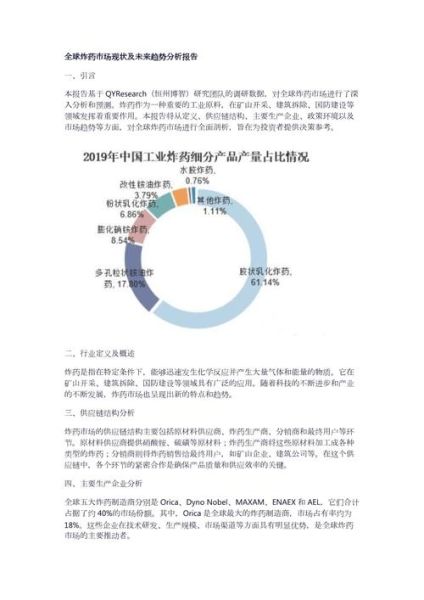

一、全球医药市场到底有多大?

根据IQVIA最新发布的《2024 Global Medicine Use and Spending Trends》,2023年全球医药市场规模已突破1.48万亿美元,较2022年增长6.1%。这一数字不仅刷新了历史纪录,也标志着行业正式迈入“后疫情时代”的复苏通道。

(图片来源网络,侵删)

二、未来五年增长趋势如何?

答案:2024-2028年全球医药市场将以5.8%-7.2%的年复合增长率持续扩张,到2028年市场规模有望达到2.15万亿美元。

驱动因素呈现“三高一新”特征:

- 高价值创新药:ADC、双抗、基因疗法等管线密集上市

- 高增长区域:中国、印度、巴西贡献超40%增量

- 高支付能力:美国医保药价谈判反而刺激商业保险覆盖升级

- 新支付模式:基于疗效的按值付费(Outcome-based Pricing)渗透率将达35%

三、哪些细分领域最值得关注?

1. 肿瘤免疫治疗

2023年全球PD-(L)1抑制剂销售额突破580亿美元,但增速放缓至9%。下一轮爆发点在于:

- TIL疗法(肿瘤浸润淋巴细胞)临床III期成功率达62%

- 双特异性抗体在血液瘤适应症中ORR(客观缓解率)提升至89%

2. GLP-1受体激动剂

诺和诺德Wegovy的减重适应症推动该品类2023年销售激增89%。关键变量在于:

- 口服制剂(如Orforglipron)能否突破生物利用度瓶颈

- 美国PBM(药品福利管理)对肥胖症处方的报销限制政策

3. 罕见病药物

全球已上市罕见病药物平均定价18.7万美元/年,但支付方开始要求:

(图片来源网络,侵删)

- 基于自然病史研究的外部对照臂设计

- 上市后5年内补充真实世界证据(RWE)

四、区域市场冷热不均的真相

北美:政策双刃剑

美国《通胀削减法案》(IRA)导致:

- 小分子药物价格谈判窗口提前至上市9年后

- 大分子生物药反而获得13年保护期,刺激企业转型

欧洲:HTA趋严下的突围

欧盟统一健康技术评估(HTAR)新规要求:

- 提交相对疗效比较(RCT)数据

- 德国G-BA对创新药附加效益评级直接影响定价空间

亚太:中国医保动态

2023年国家医保谈判平均降价61.7%,但换来:

- 创新药入院周期从2-3年缩短至6-8个月

- 县域市场渗透率提升3倍(以PD-1为例)

五、企业应对策略的三重博弈

研发端:从FIC到BIC的残酷转换

2023年全球TOP20药企削减27%的早期管线,资源向:

- 已验证靶点的快速跟随(如CD3×CD20双抗)

- AI辅助的分子胶降解剂设计(平均缩短18个月IND申报时间)

商业化:支付方话语权升级

典型案例如下:

(图片来源网络,侵删)

- 诺华SMA基因疗法Zolgensma在法国采用分期付款+疗效担保模式

- 强生CAR-T疗法Carvykti与CMS签订基于PFS的阶梯定价协议

供应链:地缘政治下的重构

美国《生物安全法案》草案要求:

- 2032年前排除“受关注外国生物技术公司”(含药明系)

- 推动本土CDMO产能建设(FDA已批准6个紧急使用授权)

六、投资者必须跟踪的三个先行指标

- 临床试验终止率:2023年III期失败率上升至42%,提示估值泡沫

- 专利悬崖规模:2025-2027年将有2360亿美元原研药专利到期

- 医保基金结余率:中国职工医保2023年结余率降至15.2%,影响支付能力

七、2024年可能出现的黑天鹅事件

- GLP-1类药物被证实与自杀倾向相关(FDA已启动调查)

- ADC药物出现大规模间质性肺病(ILD)不良反应

- 印度API工厂因环保问题停产导致全球抗生素短缺

评论列表