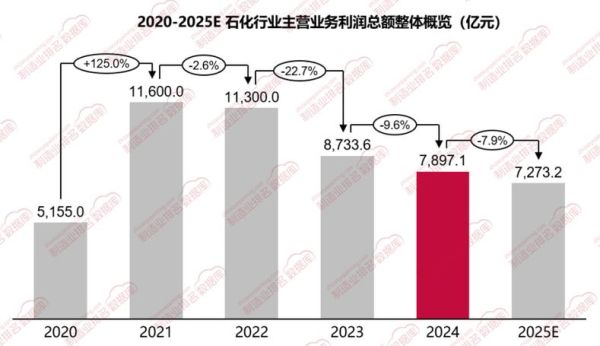

未来五年石化行业将走向何方?

石化行业正处于“双碳”战略与全球能源结构转型的交汇点。未来五年,产业链重心将从传统燃料向高附加值化工品、新材料和氢能迁移。IEA最新报告预测,到2028年全球新增乙烯产能中,65%将布局在亚洲,其中中国独占40%。这一趋势意味着:

- 炼油产能扩张放缓,“减油增化”成为炼厂改造主线;

- PDH、乙烷裂解等轻质原料路线份额提升,原料轻质化率有望从当前42%升至55%;

- 高端聚烯烃、锂电隔膜料、POE光伏胶膜料需求年复合增速>12%,差异化产品溢价空间扩大。

石化企业降本增效的五大抓手

1. 数字化炼厂:用数据代替经验

传统炼厂依靠老师傅经验调参,波动大、能耗高。通过APC先进控制+实时优化RTO系统,可将能耗降低2%—3%。以浙江某千万吨级炼厂为例,部署Aspen GDOT后,催化裂化装置液收提升0.8%,年增效益超6000万元。

2. 原料结构优化:轻烃与生物基并重

为什么同样生产乙烯,乙烷裂解比石脑油路线成本低30%?

答:乙烷含氢量高,副产品少,装置投资强度仅为石脑油路线的60%。

沿海企业可锁定美国乙烷长约,内陆企业则布局丙烷脱氢(PDH)+氢气综合利用,形成“丙烯—氢能—合成氨”的循环经济。

3. 能源系统再造:从“买电”到“发电+储能”

炼化一体化园区用电负荷大,峰谷价差显著。建设分布式光伏+熔盐储能,可将绿电占比提升至25%,同时利用副产氢建设燃料电池调峰电站。中石化齐鲁石化示范项目中,储能系统年套利收益达1800万元。

4. 物流成本压缩:码头、管线、铁路联运

原油进口依赖度超70%,运输成本占完全成本8%—10%。自建30万吨级原油码头+配套管线,吨油物流成本可下降40元;对固体产品,采用“集装箱液袋+铁路专线”模式,聚烯烃发运损耗率从0.3%降至0.05%。

5. 组织与采购变革:从分散到集约

大型石化集团普遍存在“各厂各买各的”现象,备件库存资金占用高。建立区域级共享备件库+电商采购平台,库存周转天数可从90天压缩至35天;对催化剂、吸附剂等关键耗材,实施“吨产品计价”总包模式,供应商主动优化装填方案,催化剂单耗下降5%—8%。

政策窗口期:哪些补贴与碳交易红利不能错过?

2024—2027年,国家将密集出台以下政策:

- 绿氢补贴:对可再生能源制氢给予0.2元/度电补贴,单项目最高2亿元;

- CCER重启:甲烷减排、二氧化碳捕集项目可参与碳交易,按60元/吨CO₂测算,百万吨级CCUS项目年收益6000万元;

- 新材料首批次应用保险补偿:高端聚烯烃、EVA光伏料列入目录,投保费用财政补贴80%。

典型案例:某民营炼化一体化项目如何三年收回数字化投资?

项目背景:山东某500万吨/年炼化企业,2021年启动数字化改造,总投资1.2亿元。

- 阶段一(0—6个月):部署数字孪生平台,打通DCS、MES、ERP数据孤岛,建立设备健康档案,非计划停车减少22%;

- 阶段二(6—18个月):上线AI优化系统,常减压装置换热网络重构,加热炉热效率从89%提至92.5%,年省燃料费3200万元;

- 阶段三(18—36个月):基于大数据预测性维护,机泵故障率下降35%,检维修费用年降1500万元。

三年累计节约成本1.26亿元,投资回收期仅2.1年。

风险预警:降本增效路上的三个“坑”

1. 盲目上马CCUS:无下游驱油或食品级利用场景,碳捕集成本>300元/吨,项目经济性堪忧;

2. 数字化“面子工程”:只买大屏展示,不做数据治理,最终沦为“电子看板”;

3. 轻质化“一窝蜂”:乙烷裂解需锁定20年以上长约,若原料断供,装置负荷骤降50%,现金流瞬间恶化。

下一步行动清单

石化企业可立即启动以下动作:

- 成立跨部门“降本增效作战室”,用价值流图梳理从原油进厂到产品出厂的十大成本节点;

- 与三桶油、国际油服公司签订技术共享协议,引入APC、RTO、在线优化算法;

- 申请地方绿氢补贴,同步规划副产氢高值化路线(合成氨、燃料电池、精细化工)。

评论列表