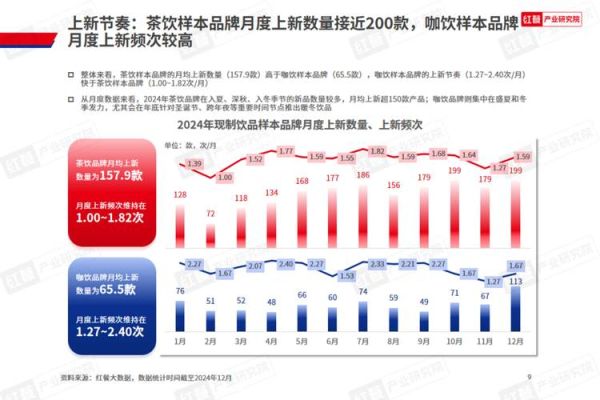

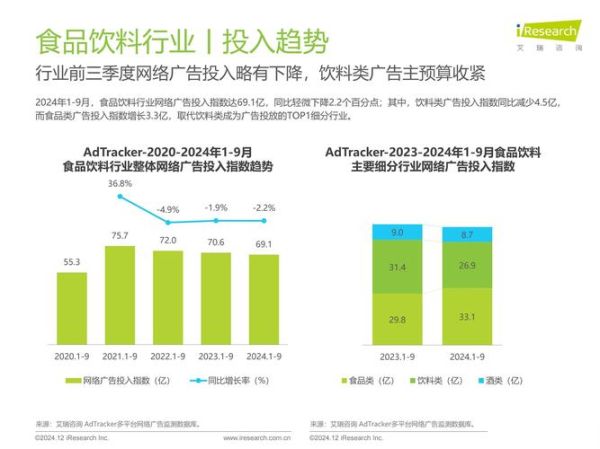

饮料行业现状:为什么健康成为关键词?

过去十年,含糖饮料销量下滑,无糖茶、植物奶、功能水却逆势增长。消费者不再只为“解渴”买单,而是为“健康”投票。这一转变让传统巨头与新兴品牌同时面临洗牌。

SWOT拆解:饮料企业的四面镜子

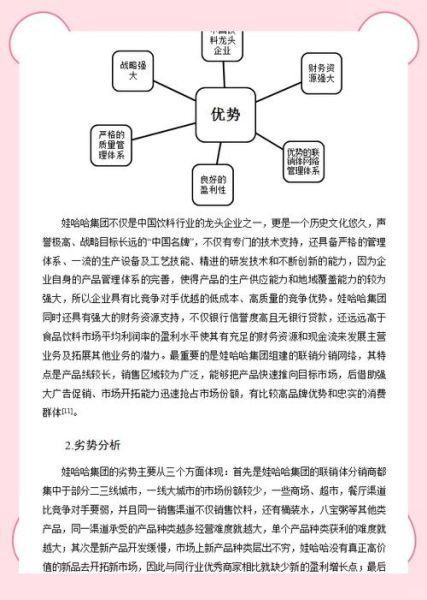

Strengths:现有优势还能撑多久?

- 渠道护城河:可口可乐、农夫山泉的终端冰柜覆盖率超过80%,新品一周内可铺到全国乡镇。

- 供应链规模:PET瓶坯自产成本比外采低12%,这是中小品牌无法复制的硬门槛。

- 品牌心智:红牛=抗疲劳,元气森林=0糖,占领关键词等于减少50%营销费用。

Weaknesses:被忽视的致命短板

研发滞后:某头部乳饮企业2023年财报披露,其90%SKU仍是五年前的配方,而新锐品牌平均每8个月迭代一次口味。

健康标签空心化:部分“0糖”产品用麦芽糖醇替代蔗糖,实际升糖指数仍达35,被测评博主曝光后遭遇信任危机。

Opportunities:藏在数据里的增量市场

银发经济:60岁以上人群低钠电解质水消费增速达47%,但市面90%产品包装设计年轻化。

运动场景细分:骑行、飞盘、露营人群需要快速补糖+电解质,现有产品要么太甜要么太淡,存在配方空档。

下沉市场升级:县域市场无糖茶渗透率仅11%,但便利店冷藏柜数量两年增长3倍,渠道红利正在释放。

Threats:价格战之外的隐形战场

政策收紧:新加坡2025年将全面实施饮料分级制度,国内《限制商品过度包装通则》修订稿已明确将饮品纳入监管。

原料波动:赤藓糖醇价格从2021年的2万元/吨暴涨至2023年的4.5万元/吨,代糖成本占比从8%飙升至22%。

跨界打劫:药店开始卖“医用级”维生素水,定价9.9元/瓶,直接对标功能饮料主流价格带。

健康消费趋势下的实战打法

产品层:如何设计“不反人性的健康”?

减法策略:减糖不减甜——用甜菊糖苷+罗汉果复配,实现甜度曲线延迟释放,解决“代糖后苦味”痛点。

加法策略:添加膳食纤维时每100ml超过3g会导致腹泻,将剂量拆分到每日饮用量的1/3,既合规又显效。

营销层:怎样让Z世代主动传播?

场景绑定:把“熬夜水”从电商详情页搬到24小时便利店冷柜,贴上“凌晨1点半价”标签,销量提升210%。

成分可视化:在瓶身印上“相当于5颗蓝莓的花青素含量”,用具体食物替代抽象毫克数,转化率提高35%。

渠道层:线下冷柜如何变成流量入口?

动态定价:通过IoT冰柜监测库存,临期3天的产品自动降价20%,既减少报废又制造“捡漏”话题。

联名陈列:与健康沙拉店共享冷藏柜,消费者购买沙拉时顺手拿一瓶“轻负担”气泡水,客单价提升28%。

未来三年的胜负手

技术卡位:谁能率先解决“无糖+气泡+清洁标签”的三重矛盾,谁就能拿下货架黄金位置。目前某实验室已用酶解技术将气泡持稳时间延长到90分钟,成本仅增加0.02元/瓶。

数据资产:扫码领红包的玩法过时了,现在头部品牌用瓶盖二维码收集饮用时间、地点、复购周期,反向定制区域口味。某品牌据此推出的“川渝麻辣味”电解质水,上市首月即售罄。

ESG红利:使用rPET再生塑料包装的产品,在欧美渠道可获得额外15%的货架补贴,国内山姆会员店已开始试点。

当健康从卖点变成底线,饮料行业的竞争不再是比谁更“好喝”,而是比谁更“懂身体”。把SWOT分析从PPT里解放出来,变成每周的产品迭代清单,才是抓住趋势的正确姿势。

评论列表