一、航天航空行业现状:从“国家队”到“全民航天”

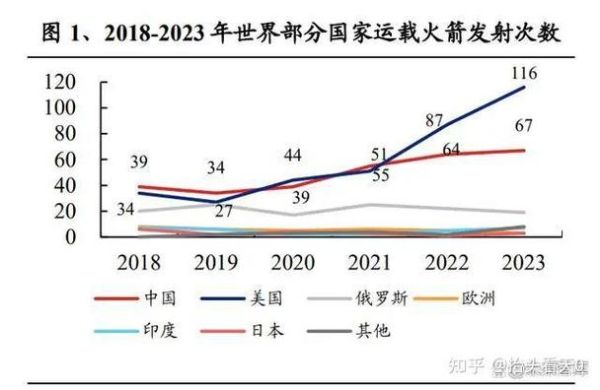

过去十年,全球航天发射次数年均增长8.7%,其中商业发射占比从12%跃升至45%。中国2023年共实施67次轨道级发射,商业公司参与比例首次突破30%。这一变化背后,是低成本小型火箭、可重复使用技术与卫星互联网需求的三重驱动。

二、商业航天盈利的核心逻辑:先烧钱还是先赚钱?

问:商业航天是不是只能靠政府订单“输血”?

答:不是。SpaceX 2023年发射收入87亿美元中,商业客户占比62%,主要来自星链宽带、卫星拼车、太空旅游三大板块。

1. 卫星互联网:从“星座”到“现金牛”

- 星链单颗卫星制造成本已降至50万美元,用户月费110美元即可覆盖全球偏远地区;

- 中国“GW星座”计划发射1.3万颗低轨卫星,预计2027年开始商业化运营,单星年收益模型15万美元。

2. 太空旅游:从噱头到规模

维珍银河单次亚轨道飞行票价45万美元,2024年已排期200张船票;蓝色起源New Shepard更将成本压缩至25万美元/座,毛利率仍超60%。

3. 数据服务:看不见的“金矿”

Planet Labs每天拍摄300万张地球影像,农业、保险、政府客户按0.5美元/平方公里付费,2023年数据收入1.9亿美元。

三、技术降本:火箭回收之外的“隐形革命”

问:除了猎鹰9回收,还有哪些降本黑科技?

1. 3D打印发动机

Relativity Space的85%火箭部件由3D打印完成,制造周期从18个月缩短至60天,单台发动机成本降低70%。

2. 甲烷推进剂

相比液氢,甲烷价格仅为1/6,且可火星原位制备。SpaceX星舰采用全甲烷方案后,每公斤入轨成本有望跌破100美元。

3. 海上发射平台

中国“东方航天港”移动发射船实现赤道附近0°倾角发射,同等运力下节省燃料15%,2024年已签约6次国际商业发射。

四、政策与资本:谁在助推商业航天“起飞”?

1. 中国版“太空法案”落地

2024年《商业航天发射管理办法》明确:

- 民营公司可自主申报发射计划;

- 政府仅对国家安全相关载荷进行审批;

- 发射失败保险赔付上限从5亿降至2亿元。

2. 资本路径:从Pre-IPO到SPAC

2023年全球商业航天融资156亿美元,其中:

- 火箭公司平均单笔融资3.2亿美元;

- 卫星应用企业更受二级市场青睐,Spire Global通过SPAC上市首日涨幅187%。

五、未来五年:三大场景重构商业航天

1. 手机直连卫星

华为Mate60已实现双向卫星短信,苹果iPhone15支持SOS紧急呼叫。到2028年,全球6亿部手机将具备直连低轨卫星功能,运营商需向卫星公司支付2-5美元/用户/年的通道费。

2. 太空制造

国际空间站已试验光纤微重力拉制,其ZBLAN光纤性能比地面产品提升10倍,每公斤售价100万美元。中国“天宫”计划2026年开放商业实验舱,按50万元/公斤收费。

3. 轨道加油站

诺斯罗普·格鲁曼的Mission Extension Vehicle已为3颗地球静止轨道卫星延寿,单次服务费2500万美元,较重新发射卫星节省60%成本。

六、风险与对策:商业航天的“死亡谷”如何跨越?

问:初创公司如何避免“一箭归零”?

- 技术冗余:火箭至少保留5%推进剂余量应对高空风切变;

- 客户绑定:提前签署“发射失败免费重飞”条款,降低客户流失率;

- 保险创新:采用“发射+在轨”分段保险,保费较传统方案降低30%。

评论列表