pta行业前景如何?

pta(精对苯二甲酸)是聚酯产业链的核心原料,其需求与全球纺织、包装、饮料瓶等终端消费直接挂钩。从宏观视角看,**全球pta产能仍处扩张周期,但区域分化明显**:

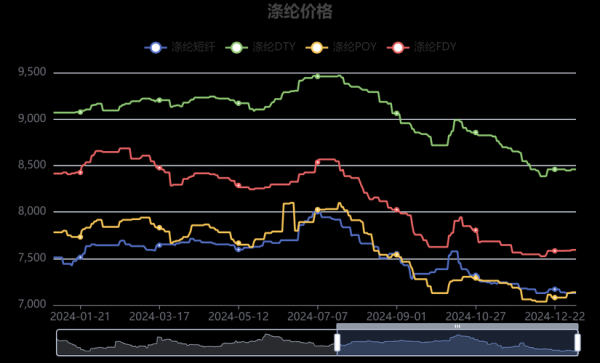

(图片来源网络,侵删)

- **亚洲**占全球产能八成以上,中国、印度、越南新建装置持续投产;

- **欧美**因环保法规趋严,老旧装置退出,进口依存度上升。

需求端:聚酯消费还能增长多久?

pta下游约九成流向聚酯,其中涤纶长丝占比最大。答案:至少到2030年前,全球聚酯需求年复合增速仍可维持3%—4%。

- **服装**:快时尚与功能性面料渗透率提升,带动涤纶替代棉纤维;

- **包装**:外卖、电商爆发推动rPET(再生聚酯)需求,间接支撑原生pta;

- **新兴应用**:光伏背板、车用轻量化材料打开增量空间。

供给端:产能过剩还是结构性短缺?

2024—2026年全球pta新增产能预计超2500万吨,看似过剩,实则**“大装置淘汰小装置”**:

- **规模效应**:单套年产250万吨以上的一体化装置现金成本比传统装置低40—60美元/吨;

- **能耗双控**:中国中小产能因碳排放指标被迫退出;

- **贸易流向**:中东、北美低成本乙烷制pta冲击亚洲现货市场。

pta价格波动受哪些因素影响?

原料端:px与原油的“跷跷板”

pta成本中px占比高达85%,而px又直接挂钩石脑油与布伦特原油。自问:为何有时原油涨pta反而跌?

答案:**px—pta价差决定装置开工率**。当px供应过剩(如2023年浙江石化二期投产),pta工厂利润修复,开工率提升,价格反而承压。

装置动态:检修季与意外停车的博弈

pta装置检修集中在二、三季度,但**“黑天鹅”事件**才是价格跳涨的催化剂:

(图片来源网络,侵删)

- 2022年俄乌冲突导致欧洲px装置降负荷,pta单日暴涨7%;

- 2023年台风“杜苏芮”使华东主港封航,库存骤减10万吨,基差从贴水转升水200元/吨。

库存周期:社会库存与期货仓单的“双轨制”

pta社会库存可用天数通常维持在5—7天,但**期货仓单量**更能反映短期抛压:

- 当期货升水现货超过150元/吨,期现套利商注册仓单,压制盘面;

- 若基差走强至200元/吨以上,仓单注销流入现货,价格弹性放大。

政策变量:关税、汇率与碳关税

2024年欧盟CBAM(碳边境调节机制)试点将pta纳入范围,**出口成本或增加50—80欧元/吨**。国内厂商应对策略:

- **长协定价**:与下游聚酯厂签订6—12个月px—pta加工费锁价合同;

- **绿电认证**:采购可再生电力降低碳足迹,获取溢价。

pta产业链利润如何再分配?

一体化vs.非一体化:谁在裸泳?

拥有“炼油—px—pta—聚酯”全产业链的企业(如恒力、荣盛)**抗风险能力显著强于外采px的独立工厂**。2023年行业低谷时:

| 企业类型 | pta单吨盈利 | 现金流 |

|---|---|---|

| 一体化龙头 | -50元 | 正 |

| 独立pta厂 | -300元 | 负 |

衍生品工具:期权比期货更“香”?

pta期权隐含波动率长期高于历史波动率,**卖出宽跨式策略**成为贸易商新宠:

- 当预期价格区间震荡(如±5%),卖出执行价5200/5800的看涨看跌期权,权利金收入约120元/吨;

- 需警惕“Gamma风险”:若突破区间,及时买入期货对冲。

2024年pta投资的三个关键时点

- 3—4月:聚酯旺季启动,关注织造开机率能否突破80%;

- 7—8月:台风季港口库存变化,基差交易窗口期;

- 11—12月:新产能投放与年底长约谈判,加工费博弈白热化。

pta行业正在经历从“总量扩张”到“效率竞争”的转折。**掌握成本曲线位置、库存节奏与政策红利的参与者,才能在下一轮周期中胜出。**

(图片来源网络,侵删)

评论列表