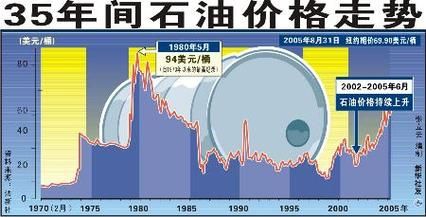

2014年国际油价为何突然暴跌?

2014年6月至12月,布伦特原油从每桶115美元一路跌破60美元,跌幅接近50%。这场“闪崩”并非单一因素造成,而是多重力量在同一时间点的共振:

(图片来源网络,侵删)

- 页岩油革命:美国页岩油日产量突破450万桶,OPEC市场份额被快速蚕食。

- OPEC价格战:11月27日维也纳会议宣布“不减产”,沙特主动放弃价格守门人角色。

- 美元走强:美联储结束QE并释放加息信号,美元指数突破90关口,以美元计价的原油承压。

供需天平如何被彻底打破?

供应端:三大增量同时出现

除了北美页岩油,2014年还有两股新增供应:

- 伊拉克南部油田复产:鲁迈拉等巨型油田产量回升至日均330万桶,创三十年新高。

- 利比亚港口重开:东部油田封锁解除后,出口量从20万桶/日暴增至90万桶/日。

需求端:中国“新常态”下的减速

中国原油进口增速从2013年的8%降至2014年的4%,创2009年以来最低。工业用电、重卡销量等先行指标同步走弱,直接压低了全球需求预期。

页岩油成本究竟有多低?

市场曾流传“页岩油盈亏平衡价80美元”的说法,但2014年的实际数据更为复杂:

- 二叠纪盆地核心产区:平均成本已降至45美元/桶。

- 巴肯页岩外围:仍需75美元以上才能覆盖全成本。

当油价跌破60美元时,高成本钻井平台开始停工,但核心产区的现金流并未断裂,这也是OPEC误判“页岩油会迅速减产”的关键原因。

地缘政治溢价为何突然消失?

2014年地缘事件并不少:乌克兰危机、 ISIS占领伊拉克北部、伊朗核谈判延期……但油价却无视这些风险,原因有三:

(图片来源网络,侵删)

- 库存缓冲充足:OECD国家商业原油库存达到27亿桶,可满足62天需求,远高于五年均值。

- 沙特战略转变:不再通过减产来对冲地缘风险,而是利用低价挤压高成本产能。

- 金融多头撤退:CFTC数据显示,2014年7-12月WTI非商业净多头持仓下降68%,对冲基金集体平仓。

未来五年供需格局会怎样重塑?

需求侧:印度能否接棒中国?

IEA预测2020年前全球新增石油需求的30%将来自印度,但其炼油能力瓶颈、基础设施缺口可能限制实际增速。更关键的是,全球交通电气化进程(2014年全球电动车销量突破30万辆)将在长期内削弱汽油需求。

供应侧:OPEC+的囚徒困境

2014年的价格战让OPEC内部裂痕公开化:

- 沙特与伊朗:市场份额之争背后是中东地缘主导权的博弈。

- 委内瑞拉:财政收支平衡油价高达120美元,成为价格战最大受害者。

即便2016年达成减产协议,各成员国实际执行率从未超过80%,这种“集体行动困境”将持续制约供给端的协同能力。

投资者该如何应对波动新常态?

2014年后的市场证明,传统“买入并持有”策略在能源板块失效。更可行的路径包括:

- 关注上游企业的资产负债表:优先选择2014年危机中仍能维持正自由现金流的公司。

- 利用期货期限结构:当远期升水超过年化8%时,通过买近卖远套利。

- 跟踪钻井平台数量:贝克休斯每周数据比OPEC月报更能反映短期供给变化。

技术突破会再次颠覆成本曲线吗?

2014年油价暴跌反而加速了技术创新:

- 钻井效率提升:二叠纪盆地单台钻机产量三年内增长300%。

- 数字油田技术:壳牌在墨西哥湾使用实时数据监测后,采收率提高5%。

这些进步意味着下一次油价上涨时,页岩油供给响应速度将比2014年更快,从而压制价格上行空间。

评论列表