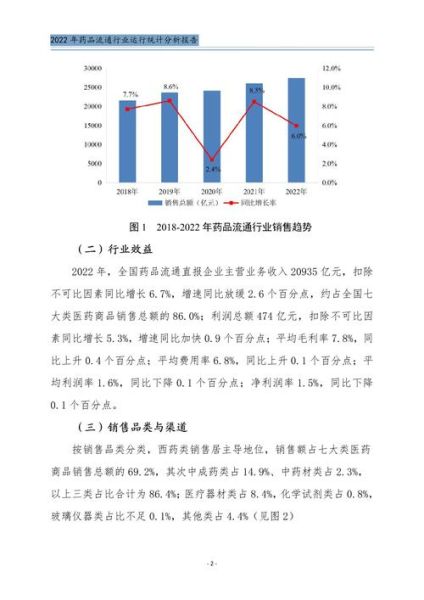

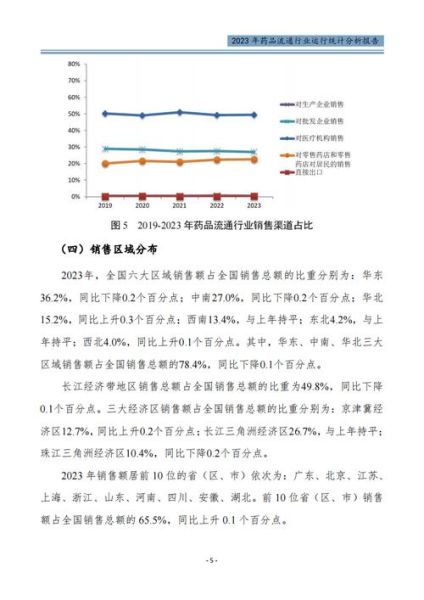

一、药品流通行业现状如何?

“药品流通行业现状如何?”这是许多医药从业者、投资者和政策制定者每天都在追问的问题。答案并不简单,但可以从以下四个维度拆解。

1. 市场规模与增速

2023年,中国药品流通市场销售总额突破2.8万亿元,同比增长7.9%,增速较2022年略有放缓。**但结构性机会显著**:处方药外流、DTP药房、基层市场扩容成为主要增量来源。

2. 竞争格局:集中度提升但区域割据仍在

国药、华润、上药、九州通四大龙头合计市占率约42%,**区域型中小商业公司仍掌握30%以上份额**。省级平台公司凭借医保对接、仓储网络、政府关系三大护城河,短期内难以被完全整合。

3. 政策高压与合规成本

“两票制+集采+飞检”叠加,**行业平均毛利率从2018年的8.1%下滑至2023年的6.4%**。合规投入(追溯码、温控、审计)占营收比重已升至1.2%,中小公司现金流压力陡增。

4. 渠道分化:医院、零售、电商三足鼎立

- 医院渠道:仍占68%销售份额,但零差率、DRG/DIP支付改革压缩流通环节利润。

- 零售药房:连锁率突破60%,**TOP10连锁门店数占全国25%**,处方外流带来20%以上年复合增长。

- 医药电商:B2C增速放缓至25%,**O2O即时配送与处方流转平台成为新战场**。

二、药品流通行业未来趋势

“药品流通行业未来趋势”同样没有标准答案,但以下五大方向已出现清晰信号。

1. 供应链数字化:从“仓储搬运”到“数据枢纽”

头部企业正把ERP、WMS、TMS、温控IoT全部接入国家医保信息平台,**实现药监码、医保码、物流码“三码合一”**。这意味着:

- 库存周转天数有望从45天压缩至28天;

- 冷链断链风险降低90%;

- 医保结算周期从60天缩短至T+7。

2. 处方外流:DTP药房与“院边店”的黄金窗口

国家卫健委明确2025年前实现“应配尽配”电子处方流转。**谁能拿到医院HIS接口,谁就能锁定高价值处方药**。预计2026年DTP药房市场规模将突破1800亿元,**抗肿瘤、罕见病、自身免疫三大品类贡献70%销售额**。

3. 并购整合:省级平台“大鱼吃中鱼”

政策不允许跨省兼并,但省内“大鱼吃中鱼”正在加速。典型案例:

- 山东某龙头以“股权+配送权”模式整合17家地级市公司,**一年新增30亿元销售规模**;

- 广东某国资平台通过“债转股”收购县级商业公司,**直接锁定基层医保支付份额**。

4. 冷链下沉:县域肿瘤药配送成为新蓝海

县域医院肿瘤科建设提速,**-25℃至8℃全程冷链需求年增40%**。九州通、顺丰冷运已在全国布局超600条县域支线,**单票成本从120元降至65元**,盈利模型跑通。

5. 医保支付改革:流通企业变身“健康管理运营商”

DRG/DIP按病种付费后,医院更关注“药占比”与“再入院率”。流通企业顺势推出:

- **患者用药依从性管理**:通过APP提醒、药师随访降低再入院率;

- **单病种药品包**:将化疗止吐、免疫治疗辅助用药打包议价;

- **商业保险直付**:与保险公司共享处方数据,实现理赔前置。

三、从业者最关心的五个自问自答

Q1:中小商业公司还有活路吗?

有,但必须做“小而美”。聚焦**专科冷链、基层疫苗、中药饮片**三大细分赛道,单省做到5亿元销售即可盈利。

Q2:零售药房如何承接处方外流?

三步走:

1. 与医院共建“前置药房”,**距离门诊楼不超过200米**;

2. 执业药师配备比例≥1:200,**通过远程审方系统降低人力成本**;

3. 打通医保电子凭证,**实现扫码即付、送药到家**。

Q3:医药电商会被“封杀”吗?

不会,但监管趋严。**网售处方药必须“先方后药”**,平台需对接国家处方流转平台,**无实体药房的纯电商将被迫转型O2O**。

Q4:冷链运输的门槛到底有多高?

硬件:冷库≥2000㎡、冷藏车≥10辆、温控探头≥每2㎡一个;

软件:GSP认证、在途温度实时上传、异常报警≤30秒;

**单省投入不低于3000万元,回报周期3.5年**。

Q5:未来五年,哪类人才最稀缺?

既懂医药又懂医保支付的“**药事管理工程师**”。需掌握:

- DRG分组逻辑与药品经济学评价;

- 处方流转平台接口开发;

- 患者用药数据建模。

四、写在最后:穿越周期的三条底线

无论政策如何摇摆,**现金流、合规、数据**始终是药品流通企业的生命线。

- **现金流**:账期超过90天的客户坚决砍掉;

- **合规**:飞检不合格一次,三年白干;

- **数据**:没有实时库存数据,就无法参与医保统一支付。

守住这三条底线,再谈创新与扩张,才能在未来十年的大浪淘沙中活下来。

评论列表