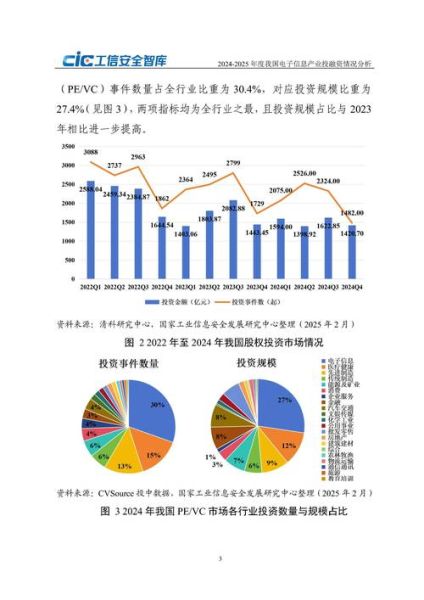

一、宏观环境:政策、资本与人才的三重奏

信息技术行业到底被哪些外部力量左右?答案藏在政策、资本与人才三条主线里。

(图片来源网络,侵删)

- 政策红利:从“东数西算”到“数据要素X行动”,国家把算力、数据、算法列为新型基础设施,直接撬动万亿级市场。

- 资本流向:2023年Q3,信息技术领域融资事件占比高达38%,其中AI芯片、工业软件、云安全吸金最多。

- 人才缺口:工信部预计,到2025年数字化人才缺口将达2300万,复合型人才薪资溢价超过50%。

二、技术环境:算力、算法与数据的“铁三角”

1. 算力:从通用到专用

GPU还是NPU?

**大模型训练**对算力的需求每3.4个月翻一倍,传统GPU已逼近功耗墙;**专用芯片**(如TPU、DPU)凭借能效比优势快速渗透,2024年出货量预计增长120%。

2. 算法:从单一到多模态

为什么多模态成为新战场?

**用户场景碎片化**倒逼算法同时处理文本、图像、语音;**GPT-4V**的发布让图文理解准确率突破85%,直接打开自动驾驶、医疗影像商业化窗口。

3. 数据:从封闭到流通

数据孤岛如何打破?

**隐私计算**(联邦学习、多方安全计算)让“数据不动模型动”成为现实;**数据交易所**已在北京、上海、深圳三地试点,累计交易额突破30亿元。

三、竞争环境:巨头、独角兽与跨界者的“三国杀”

| 角色 | 核心策略 | 代表企业 |

|---|---|---|

| 云巨头 | 全栈自研+生态锁定 | 阿里云、华为云、腾讯云 |

| 芯片独角兽 | 垂直场景突破 | 寒武纪、地平线、壁仞科技 |

| 跨界巨头 | 场景反哺技术 | 比亚迪(车规芯片)、美的(工业OS) |

谁最有可能出局?

**缺乏场景闭环**的纯技术供应商风险最高;**绑定单一云厂商**的ISV议价能力持续弱化。

四、需求环境:B端数字化与C端智能化的“双螺旋”

B端:从“上云”到“用数赋智”

- 制造业:数字孪生工厂渗透率不足15%,但ROI可达300%。

- 金融业:风控大模型将坏账率降低40%,监管沙盒已扩容至17个省市。

C端:从“功能消费”到“情感陪伴”

为什么AI硬件突然爆发?

**情感计算**让智能音箱、陪伴机器人跳出“工具”定位;**Rabbit R1**首周销量破万台,核心卖点是“自然语言交互+场景记忆”。

(图片来源网络,侵删)

五、风险环境:技术、伦理与供应链的“暗礁”

哪些风险被低估了?

- 技术幻觉:大模型在专业领域错误率仍高达20%,医疗、法律场景需强制人工校验。

- 伦理争议:欧盟AI法案将“情感识别”列为高风险应用,直接影响教育、招聘类SaaS出海。

- 供应链断链:高端光刻机禁售范围扩大至14nm,国产替代至少需3年窗口期。

六、未来五年:信息技术行业的“确定性”与“非共识”

确定性机会

- 边缘AI:2027年边缘侧算力需求将占总量45%,电力巡检、零售安防先落地。

- 行业大模型:垂直领域模型参数量仅需通用模型的1/10,训练成本下降90%。

非共识预判

哪些趋势可能被误判?

- 开源模型将反超闭源:Meta Llama 3在部分基准测试已追平GPT-4,社区创新速度指数级放大。

- 量子计算商业化提前:IBM 1000量子比特处理器路线图显示,2026年或出现首个“量子优势”金融应用。

七、企业行动清单:如何穿越周期?

中小厂商如何与大厂错位竞争?

- 场景深耕:选择1-2个细分场景做“数据飞轮”,例如矿山无人驾驶、跨境支付反欺诈。

- 技术杠杆:用开源模型+微调替代自研,将研发周期从18个月压缩到6个月。

- 政策套利:申报“专精特新”资质,获得地方算力券、数据券补贴,降低早期成本30%以上。

(图片来源网络,侵删)

评论列表