医药市场为何持续升温?

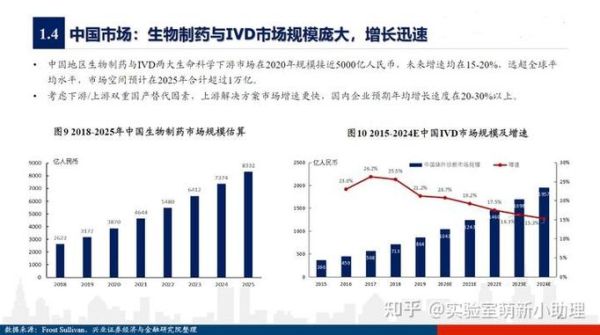

全球老龄化加速、慢病高发、医保扩容,三大刚性需求叠加,让医药赛道成为资本与政策的“双焦点”。**2023年全球医药市场规模已突破1.48万亿美元,年复合增长率保持在5.2%以上**,中国则以8.7%的增速领跑。需求端稳定、支付端扩张,构成了行业长期向上的底层逻辑。

未来五年,哪些细分领域最具爆发力?

1. 创新药:从“me-too”到“first-in-class”

**中国创新药IND受理量五年翻三倍**,但同质化严重。真正具备全球竞争力的管线集中在ADC、双抗、PROTAC三大技术平台。2025年前,预计将有超过15个国产创新药在美欧获批上市,单品种峰值销售有望突破20亿美元。

2. 生物类似药:价格战后的剩者为王

PD-1单抗的医保谈判把价格压到全球最低,**生物类似药平均降价幅度达60%**。但规模化生产与供应链成本控制将成为护城河,具备5000L以上发酵罐产能的企业毛利率仍可维持在65%以上。

3. 细胞与基因治疗:监管松绑下的井喷

2023年国内CGT IND数量达97个,超过过去十年总和。**AAV载体成本已从100万美元/剂降至30万美元以下**,规模化生产瓶颈突破后,预计2028年市场规模突破500亿人民币。

医保控费常态化,企业如何突围?

1. 临床价值导向的定价策略

**肿瘤药OS每延长1个月,医保可接受溢价上限提高18%**。企业需在Ⅲ期临床设计阶段就引入药物经济学模型,用真实世界数据证明“性价比”。

2. 院外市场成为第二战场

DTP药房、互联网医院承接了35%的创新药处方量。**阿斯利康的“肿瘤新零售”项目2023年线上销售额增长240%**,证明合规的数字化营销能绕过传统招标壁垒。

中国药企全球化的真实门槛在哪?

1. FDA现场检查通过率仅41%?

2022年国内药企接受FDA GMP检查中,**数据完整性缺陷占比高达67%**。建立符合21 CFR Part 11的电子质量体系,单次整改成本约2000万人民币,但这是进入美国市场的“入场券”。

2. 专利链接制度下的攻防战

美国首仿药180天独占期价值可达5亿美元。**恒瑞医药通过“专利挑战+授权仿制药”双轨策略**,在2023年成功阻击原研药延长专利,首仿上市首年即收回海外临床投入。

资本寒冬中,Biotech如何活下去?

1. 管线优先级排序的“生死算法”

现金流<18个月的Biotech需执行“三砍”原则:砍掉所有临床前项目、砍掉非核心适应症、砍掉海外Ⅲ期。**再鼎医药通过出售大中华区外权益回笼3.5亿美元现金**,将 runway 延长至2027年。

2. 反向并购(Reverse Merger)的新路径

2023年已有7家中国Biotech通过SPAC登陆纳斯达克,**平均融资效率比传统IPO高40%**。但需警惕估值倒挂风险,Pre-money估值超过5亿美元的项目破发率达62%。

政策变量下的暗线机会

1. 中药创新药的“绿色通道”

**2023年获批的12个中药新药中,8个通过人用经验豁免Ⅱ期临床**。以岭药业的“连花清咳片”从IND到获批仅用时10个月,证明符合“三结合”审评证据体系的中药品种可节省2-3年时间成本。

2. 罕见病药物的独占期红利

中国《罕见病目录》已扩容至207种,**对应市场规模2028年将达800亿人民币**。北海康成的胶质母细胞瘤基因疗法获7年市场独占期,即使患者人群仅2000人,定价200万元/年仍可支撑10亿级峰值销售。

技术颠覆前夜的冷思考

当AI制药将候选化合物发现周期从3年压缩到18个月,**传统CRO的估值模型正在崩塌**。药明康德2023年AI平台产生的新分子实体(NME)占比已达27%,但需警惕的是:FDA对AI生成数据的验证标准尚未明确,任何临床阶段的“黑天鹅”都可能引发板块地震。

医药行业的未来五年,是创新者的黄金时代,也是裸泳者的淘汰赛场。**唯有把临床价值转化为支付方语言,把技术领先转化为成本优势,才能在周期波动中穿越牛熊。**

评论列表