涤纶行业现状:产能、需求与利润的三重博弈

2024年全球涤纶长丝产能已突破9000万吨/年,中国独占65%以上份额。下游纺织订单却出现“旺季不旺”现象,导致库存天数升至35天,为近三年高点。利润端,POY150D加工差一度跌破500元/吨,逼近盈亏平衡线。

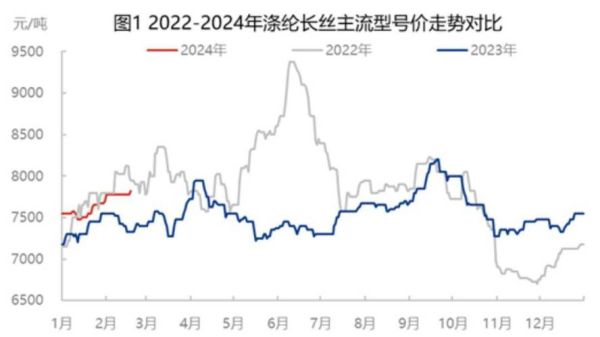

涤纶价格走势分析:2024年为何先跌后涨?

一季度原油价格回落叠加需求真空,涤纶长丝均价跌至7200元/吨;进入5月,东南亚补库+国内“618”备货启动,价格反弹至7800元/吨。核心变量在于:

- PTA新装置投产节奏:恒力惠州250万吨装置推迟至7月,短期缓解供应压力

- 聚酯开工率:目前维持88%,若跌破85%将触发价格二次探底

- 汇率因素:人民币贬值3%相当于出口报价下降200元/吨

涤纶行业前景如何?三大维度拆解未来五年

1. 需求端:新兴市场能否接棒中国?

越南、孟加拉纺织出口增速连续3年超15%,但人均涤纶消费量仅为中国的1/5。关键瓶颈在于:

电力短缺:越南2024年限电天数同比增加40天,导致织造开机率不足70%

原料依赖:东南亚70%涤纶切片需从中国进口,运费波动放大成本

2. 供给端:产能过剩还是结构升级?

2025年前全球计划新增1200万吨产能,其中80%为差别化纤维。这意味着:

- 常规品种价格战将持续,再生涤纶(rPET)溢价扩大至800元/吨

- 熔体直纺工艺占比将突破90%,切片纺企业面临淘汰

3. 政策端:碳关税如何重塑竞争格局?

欧盟CBAM(碳边境税)2026年覆盖化纤领域,测算显示:

传统涤纶出口成本增加350元/吨,而使用绿电的工厂可获200元/吨减免。目前仅12%中国产能配套光伏绿电。

涤纶企业突围路径:三个实战案例

案例一:差异化产品溢价策略

某浙江企业通过阳离子改性技术,使涤纶长丝染色温度从130℃降至98℃,产品溢价达1500元/吨,订单排至3个月后。

案例二:产业链一体化降本

福建某集团自建50MW渔光互补电站,每年提供绿电6000万度,折合涤纶用电成本下降0.08元/度,全年节省4800万元。

案例三:再生料闭环体系

广东某工厂与优衣库合作建立旧衣回收-再生切片-涤纶长丝闭环,rPET含量达50%的纱线出口价较常规产品高12%。

投资者最关心的五个问题

Q1:现在抄底涤纶股是否安全?

需观察聚酯库存降至25天以下且PTA加工费回升至600元/吨两大信号,目前时点风险收益比2:1。

Q2:涤纶与棉花价差多少会触发替代?

历史数据显示,当涤棉价差超过5000元/吨时,下游开始大规模改用涤纶,当前价差4200元/吨。

Q3:海运费用暴涨如何影响出口?

红海危机导致欧洲航线运费从1200美元/柜飙升至6500美元/柜,相当于每吨涤纶增加300元成本,部分订单转向墨西哥工厂。

Q4:印度BIS认证新规影响多大?

2024年10月起印度强制要求涤纶长丝通过BIS认证,认证周期90天,预计短期将减少15%中国出口量。

Q5:涤纶在新能源汽车领域的机会?

特斯拉Model Y座椅面料已采用30%再生涤纶,按全球电动车年销1800万辆测算,将新增36万吨高端需求。

2025年价格预测模型:三种情景推演

| 情景 | 原油价格 | 中国GDP增速 | 涤纶均价 |

|---|---|---|---|

| 乐观 | 90美元/桶 | 5.5% | 8500元/吨 |

| 中性 | 80美元/桶 | 4.8% | 8000元/吨 |

| 悲观 | 70美元/桶 | 4.0% | 7400元/吨 |

关键转折点:若2025年Q2 PTA新增产能全部兑现,加工差可能压缩至400元/吨以下,触发行业新一轮洗牌。

评论列表