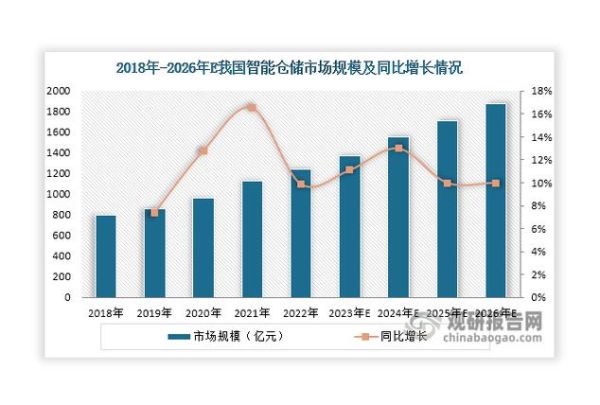

行业整体规模:谁在扩张,谁在收缩?

过去五年,中国仓储总面积从8.2亿㎡跃升至11.7亿㎡,**年复合增长率达7.4%**。其中,高标仓占比由12%升至28%,传统普仓则从88%降至72%。谁在扩张?答案是**第三方物流与电商平台**;谁在收缩?**传统制造企业自建仓**正逐年关停并转。

需求端:电商、冷链、跨境三驾马车如何拉动?

电商:订单碎片化倒逼仓网下沉

2023年“618”期间,天猫小时达覆盖城市从110座增至300座,**前置微仓需求激增300%**。仓库离消费者越来越近,平均配送半径从45公里缩短至18公里。

冷链:政策与消费双轮驱动

国家《“十四五”冷链规划》要求2025年冷链流通率提高到50%,**冷库缺口仍达2000万吨**。头部玩家如万纬、中外运已锁定一二线城市近郊地块,租金溢价高达30%。

跨境:Temu、SHEIN带来“快进快出”模式

华南某保税仓负责人透露:“**日均处理包裹从5万暴增至25万**,但货物停留时间从7天压缩到48小时,对库内分拣效率提出极限挑战。”

供给端:高标仓为何一仓难求?

核心矛盾在于**土地指标与资金门槛**:

- 一线城市工业用地成交价三年上涨62%,**单亩地价突破400万元**;

- 高标仓单方造价约1800-2200元,**投资回报周期拉长至12年以上**;

- REITs虽开闸,但首批仅放行5单,**民间资本仍在观望**。

技术渗透:自动化是真需求还是伪风口?

AGV与AMR的ROI测算

某华东电商仓实测数据:部署100台AMR后,**拣货效率提升2.8倍**,但初期投入需1800万元,**回本周期约28个月**。中小仓若日订单不足2万单,**自动化反而拉高单票成本**。

AI的隐藏价值:预测性补货

京东物流披露,AI销量预测将**库存周转天数从35天压到24天**,相当于释放15亿元现金流。

区域分化:为什么华南租金涨幅是东北的三倍?

| 区域 | 2023平均租金(元/㎡·月) | 三年涨幅 |

|---|---|---|

| 华南(东莞、佛山) | 42.5 | +38% |

| 华东(嘉兴、太仓) | 39.8 | +31% |

| 华中(武汉、长沙) | 28.6 | +19% |

| 东北(沈阳、长春) | 19.2 | +12% |

背后的逻辑是**产业迁移与人口密度**:华南聚集3C、服装等高周转货类,**货值高、租得起**;东北面临人口流出,**仓储需求持续萎缩**。

未来五年:三大确定性机会

机会一:县域冷链前置仓

下沉市场生鲜电商渗透率仅11%,**每建一个3000㎡县级冷库可覆盖8-10个乡镇**,租金仅为城市的1/3。

机会二:新能源重卡配套仓

2025年新能源重卡保有量将突破50万辆,**换电站、电池回收仓需求同步爆发**,中石化已锁定200个高速服务区点位。

机会三:柔性化共享仓

SHEIN的“7天小单快反”模式验证:**可分割、按天计费的共享仓**将取代长期整租,Airbnb式仓储平台或诞生新独角兽。

风险预警:政策与价格战的双重夹击

2024年起,**消防安全“一票否决”制全面落地**,老旧仓改造成本或达300元/㎡;另一方面,**某头部物流集团已启动“租金三年不涨”计划**,中小业主若跟进,**行业利润率可能跌破8%**。

评论列表