2024年房价走势预测:全国均价或微跌3%以内,核心城市核心区有望止跌回稳,三四线城市仍存下探空间。

一、宏观政策风向:利率、限购、土地三箭齐发

2024年开年,央行两次下调五年期LPR,累计幅度达20个基点,**首套房贷利率已逼近历史低位3.7%**。与此同时,住建部明确“认房不认贷”在二线城市全面落地,限购区域进一步收缩。土地端,自然资源部要求22个集中供地城市“以需定供”,**优质地块溢价率上限从15%下调至10%**,意在稳地价、稳预期。

二、供需结构:库存周期分化明显

1. 一线与强二线:去化周期低于10个月

北京、上海、深圳、杭州、成都核心区的新盘去化周期普遍在**6—9个月**,低于警戒线12个月。开发商资金压力缓解后,**折扣回收速度加快**,典型如深圳前海某盘,春节后单价上调2%。

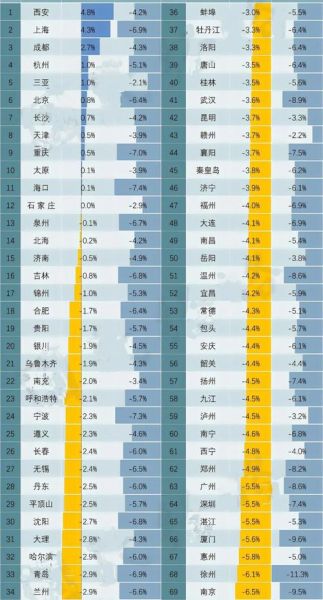

2. 三四线:库存仍高达24个月

以洛阳、芜湖、北海为例,2023年末广义库存面积同比再增8%,**“以价换量”仍是主旋律**。当地中介反馈,部分项目工抵房折扣低至备案价75折,且赠送车位、物业费。

三、购房者最关注的五个疑问

Q1:现在买房会不会“高位站岗”?

看城市能级。**一线核心区资产保值属性强**,即使短期波动,五年维度跑赢通胀概率高;**非核心三四线需警惕流动性折价**,转手周期可能超过三年。

Q2:房贷利率还会再降吗?

业内普遍判断**LPR下调空间不足10个基点**,银行净息差已逼近1.7%警戒线。若美联储下半年开启降息,国内跟进幅度也有限,**“低位锁利”窗口正在收窄**。

Q3:二手房“抛售潮”来了吗?

链家数据显示,2024年3月北京二手房挂牌量突破15万套,同比增28%,但**价格下调房源占比连续两月回落**,说明恐慌性抛售并未蔓延,更多是置换链条启动。

Q4:期房烂尾风险如何规避?

认准“三条红线”绿档房企;优先选择**主体结构封顶、已纳入政府监管账户**的项目;签约前登录住建部“房地产开发项目手册”系统,核查工程节点与资金拨付比例。

Q5:学区房还能不能买?

教育均衡化改革加速,**“多校划片+教师轮岗”削弱单校溢价**。若孩子三年内入学,可逢低买入成熟片区小户型;**纯投资属性建议回避**,租售比普遍低于1:600。

四、区域轮动:哪些城市具备“反弹基因”?

- 杭州:数字经济+亚运基建,2023年人口净流入14.8万,核心板块限价倒挂每平1万元以上。

- 成都:成渝双城经济圈核心,天府新区总部经济聚集,2024年首批次土拍溢价率回升至9.2%。

- 西安:军工与新能源产业链,2023年GDP增速7.6%,住宅成交面积同比增15%,库存周期仅8.4个月。

五、实操策略:三类人群的对症方案

刚需首套:把握“低利率+高折扣”窗口

优先选择**地铁口1公里内、90㎡以内小三房**,利用公积金组合贷降低月供压力。若预算有限,可关注近郊“人才共有产权房”,北京昌平、上海嘉定均有试点,**产权份额最低可购50%**。

改善置换:先卖后买,锁定周期

三四线城市业主建议**降价5%—8%加速出货**,将资金置换至二线核心区。操作节奏上,签订卖房合同时附加“3个月内可无条件解约”条款,避免踏空。

长线投资:REITs与租赁并举

住宅租售比普遍低于2%,**可转向保障性租赁住房REITs**,如深圳红土盐田港REIT年化分红4.5%以上;或收购核心商圈“老破小”改造长租公寓,**租金回报率可达3.5%—4%**。

六、风险提示:2024年需绕开的三个坑

- 文旅地产:2023年海南、云南部分项目房价回撤超30%,空置率高企,托管回报不及预期。

- 远郊新区:规划落地周期长,如某环京新城2017年承诺的地铁至今未开工,二手成交价较峰值腰斩。

- 商住公寓:40年产权、水电费高、转手税费达成交价15%以上,**流动性远低于住宅**。

评论列表